一、演出服务行业概况

演出行业在经历了20世纪80年代的突飞猛进、急剧扩张阶段,以及90年代国内演出徘徊不前甚至不断滑坡,泡沫破灭阶段,2000年以来初步呈现出良好的整体发展态势。

近年来,我国文化产业蓬勃发展,文化产业增加值年均增速远高于同期GDP增速,尽管中国演出市场在开放竞争中逐步规范有序,但目前仍处于起步和培育阶段,尚不够完善和成熟。

1、经营模式多以项目式为主

据相关统计,近年来我国演出服务机构数量增长较快,全国演出服务机构数量由2005年的810家增至2015年的4899家。目前,我国演出公司90%以上属于项目型演出公司,即以操作具体演出项目作为重要的运营方式。项目型演出公司的特点是经营灵活、适应性强、运营费用低,在适应市场方面具备一定的优势,但同时这些优势也导致演出行业整体的进入门槛比较低、竞争激烈、抵御风险能力低,因而目前大多数演出公司都还处于低层次的运营方式,属于粗放型经营。因而演出服务的市场也受到限制。

2、城市居民文化娱乐消费不断增加为演艺业发展创造巨大的市场空间

随着我国改革发展的深入发展,广大人民群众的生活水平不断提高,文化消费需求呈现多层次、多样化、多元化的趋势。中国未来五年包括演艺业在内的文化产业年增长速度将保持在15%左右,城乡居民人均文化娱乐消费支出占日常消费支出的比重将达到5%以上。

二、演出服务行业规模分析

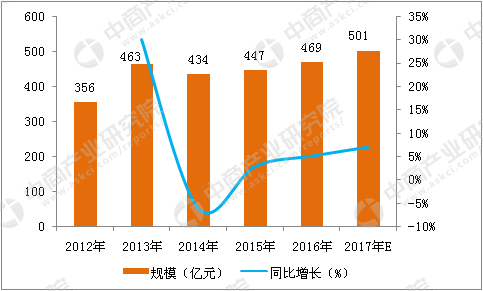

1、市场总体规模

2016年演出市场总体经济规模469.22亿元,相较于2015年的经济规模446.59亿元,上升5.07%,其中:演出票房收入(含分账)168.09亿元,比2015年上升3.93%;农村演出收入24.24亿元,比2015年上升8.60%;娱乐演出收入71.04亿元比2015年上升2.01%;演出衍生品及赞助收入31.57亿元,比2015年上升7.97%;经营主体配套及其他服务收入54.54亿元,比2015年降低1.25%;政府补贴收入(不含农村惠民)119.74亿元,比2015年上升10.42%。

2012-2017年中国演出市场总体经济规模统计

数据来源:中国演出行业协会、中商产业研究院

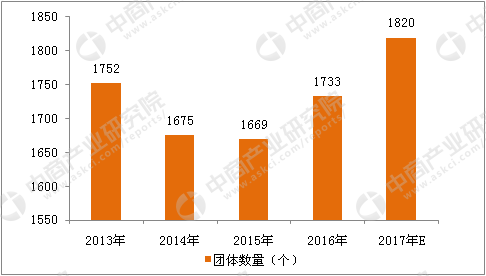

2、表演团体分析

截至2015年底,我国共有国有表演团体1669个,同比下降0.36%;预计2017底,我国国有表演团体达到1820个。

2013-2017年中国国有表演团体数量统计

数据来源:国家统计局、中商产业研究院

截至2015年底,我国共有集体表演团体181个,同比下降1.63%;预计2017年底,我国集体表演团体达到190个。

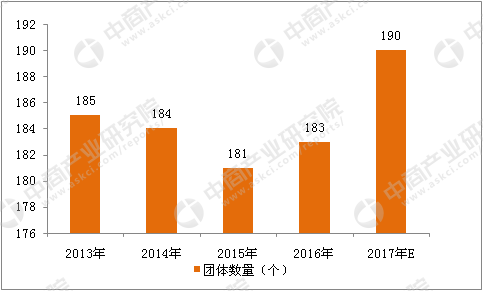

2013-2017年中国集体表演团体数量统计

数据来源:国家统计局、中商产业研究院

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%