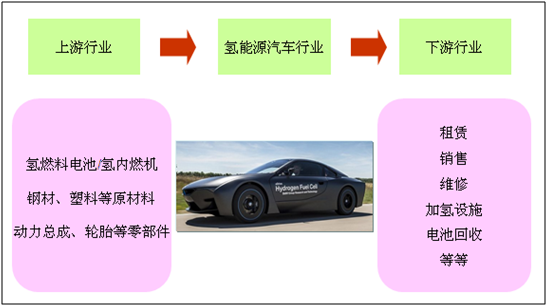

三、氢能源汽车行业产业链分析

氢能源汽车的上游行业主要包括其核心部件氢燃料电池/氢内燃机;钢材、塑料(聚丙烯)等原材料行业;以及动力总成、轮胎、玻璃、电子等零部件行业。下游行业包括租赁、销售、维修、加氢设施、电池回收等行业。氢能源汽车行业的上下游行业与其发展有着紧密的关联,上游行业价格的波动将会对氢能源汽车企业盈利水平带来影响,而下游行业的景气程度也决定了氢能源汽车行业的市场前景及营收。

氢能源汽车行业产业链情况

资料来源:公开资料

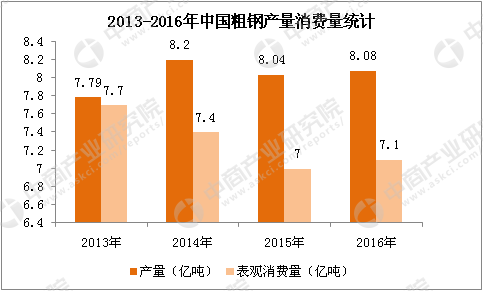

1、上游:粗钢生产消费量双增长,轮胎产量回升

钢铁行业扭亏为盈。2016年随着钢铁去产能工作的推进和市场需求的回升,钢材价格震荡上涨,钢铁行业实现扭亏为盈。重点统计钢铁企业实现销售收入2.8万亿元,同比下降1.8%;累计盈利303.78亿元,上年同期为亏损779.38亿元,利润增长超过1000亿元。

2016年,全国粗钢产量8.08亿吨,同比上涨1.2%。国内粗钢表观消费7.10亿吨,在连续两年出现下降后止跌回升,同比上涨1.3%。钢材(含重复材)产量11.38亿吨,同比增长2.3%,增幅上涨1.7个百分点。中国粗钢产量占全球比重为49.6%,增加0.2个百分点。

数据来源:中商产业研究院

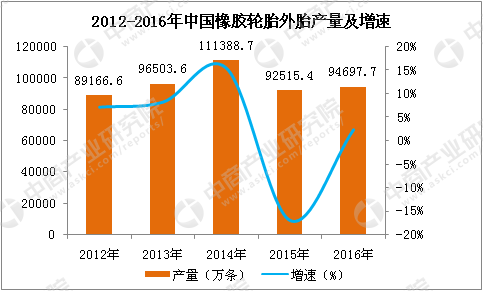

此外,2016年,中国橡胶轮胎外胎产量为9.47亿条,同比增长2.36%。对比上年的产量数据,行业有明显回升的趋势。

数据来源:中商产业研究院

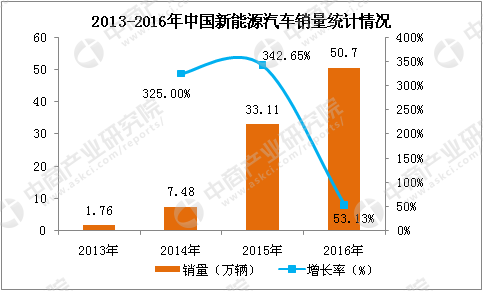

2、下游:新能源汽车销售规模增长迅猛,纯电动汽车卖得最好

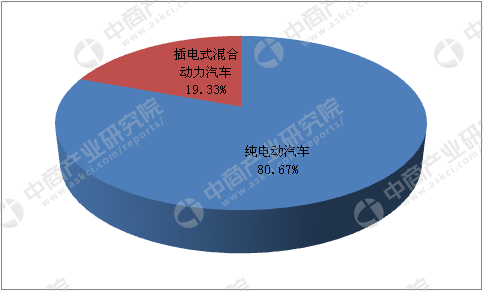

据中国汽车工业协会统计数据显示,2016年,中国新能源汽车销售50.7万辆,比上年同期增长53.1%。其中,纯电动汽车销量为40.9万辆,比上年同期增长65.1%;插电式混合动力汽车销量为9.8万辆,比上年同期增长17.1%。

数据来源:中商产业研究院

2016年各类别新能源汽车销量情况

数据来源:中商产业研究院

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布