中商情报网讯:立体车库,也称为机械式停车设备、机械式立体停车库,是对各种非平面停放车辆设施的一种统称。具体来说,就是用来最大量存取储放车辆的机械或机械设备系统。机械式立体停车库是利用钢结构作为主框架,配合升降和横移装置,以及控制系统,组装而成的停车设备,是解决实际停车问题的一种有效办法,引导停车向空间发展,促使停车位向空间和地下建造。由于立体车库具有占地面积小、空间利用率高等诸多优势,可有效缓解城市停车难的现状,它代表了现代停车库发展的必然趋势。

机械式停车设备按其工作原理可分为九大类,分别是:升降横移类、平面移动类、巷道堆垛类、垂直升降类、垂直循环类、水平循环类、多层循环类、简易升降类和汽车专用升降机。其中,升降横移类、平面移动类、巷道堆垛类、垂直升降类,这4种类型的车库是最典型的、市场上最多采用的、市场占有率最高的、最适合大型化发展的。

立体车库行业规模分析

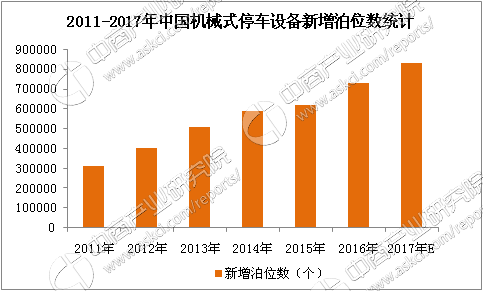

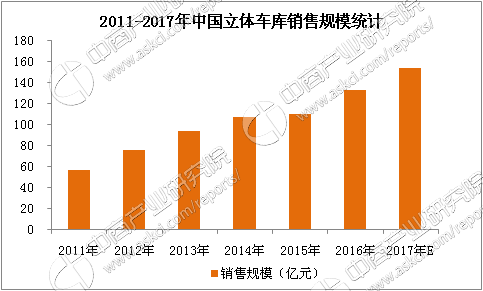

我国立体车库行业起步于上世纪80年代,经过90年代引进国外技术和2003年以来的自主研发阶段,近年来随着汽车产业的快速发展,立体车库行业进入快速发展阶段。立体车库市场替代空间广阔,政策发力有望成为行业爆发催化剂。据中商产业研究院发布的《2017-2022年中国立体车库行业研究及市场投资决策报告》显示,2016年,我国30个省、市、自治区共262个城市新建车库,新建车库项目2215个,同比增长6.5%;新增机械式泊位数728643个,市场销售总额达到133.34亿元,同比增长20.21%。

数据来源:中商产业研究院

数据来源:中商产业研究院

智能立体车库未来趋势分析

政策暖风吹拂,行业变革在即,在打破既有格局的同时,新的市场格局也将不断演绎。国内立体车库行业风潮涌动将是必然,行业发展或将呈现以下变化。

1、住宅配建占比趋降,公建配套迎风而长

公建配套是政府政策的最直接受益方,从政府出台的指导意见来看,明确表示未来将大力采用PPP模式,引导社会资本进入停车场建设运营领域,并通过企业债融资和政府专项基金结合方式为停车场建设提供资金支持。

政府作为社会公共产品的提供者,未来停车场公建配套需求占比将有较大提升,而立体车库行业也将直接受益,同时,由于政府公共产品采购招投标通常设置较高门槛,因此,兼具技术、资金实力并拥有核心客户资源的大型厂商将更多收益。

同样受益政策发力,立体车库单位自用需求规模也将得以提升。总的来看,新格局下,立体车库行业发展动力机制将出现转换,直接受益政策的公建配套需求占比将有较大幅度提升,成为行业增长引擎,此消彼长,住宅配套需求占比将趋势性下降,但受益渗透率提升,规模总量会有增长。

2、行业集中度先降后升,核心厂商占据市场主导

随着政策催化作用显现,短期立体车库行业集中度或仍将一定程度下降,但随着行业逐步规范、市场竞争不断加剧,丛林法则作用下,小企业出局、核心厂商成为市场主导,行业将呈现高集中度格局。大浪淘金,占据地产商、政府等高端客户资源,并更多获得优惠政策资源倾斜的核心龙头厂商将更多掌握市场话语权。

3、高端化、智能化是长期趋势

结合日本高端电梯式市场占比不断提升历程,以及我国当前停车产业化政策引导方向,政策大力引导社会资本以PPP模式进行公共停车场建设,空间利用率更高、适宜城市繁华中心地带的高端垂直升降式设备有望迎来较大发展空间,占比将有较大幅度提升。同时,由于目前立体车库在居民小区应用最广,客户以满足基本需求为主,故较为简易的低端产品仍将占据市场主流。

4、“产品+运营”模式打通产业链条

地产景气下行,原本地产投资主导的格局不断受到冲击,加之行业技术壁垒较低,大量中小企业进入,行业竞争不断加剧,在此背景下,单一主业的制造商转型压力不断增强。除提升立体车库设备高端制造水平外,具备较强技术实力、资金实力的核心厂商进入后端运营领域将大势所趋,“产品+运营”全产业链布局不仅契合时势,也是核心厂商提升市场地位、打造核心竞争力的重要途径。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布