IVD(InVitroDiagnosis),中文译为体外诊断,是指在人体之外,通过对人体的样品(血液、体液、组织等)进行检测而获取临床诊断信息的产品和服务,包括试剂、试剂产品、校准材料、控制材料、成套工具、仪表、装置、设备或系统。根据我国国家食品药品监督管理局(SFDA)的《医疗器械分类目录》标准,IVD设备属于临床检验分析仪器类。

IVD产品主要由诊断设备(仪器)和诊断试剂构成。按照搭配试剂方式,体外诊断设备可分为开放式系统与封闭式系统两类。开放式系统所使用的检测试剂与设备之间并无专业性限制,因此同一系统适用于不同厂家的试剂,而封闭式系统通常须搭配专属试剂才能顺利完成检验。目前,全球主要体外诊断厂商以封闭式系统为主,一方面由于不同诊断(检验)方法之间存在一定技术障碍,另一方面也因为封闭式系统具备较好的持续盈利能力。

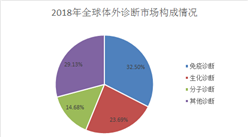

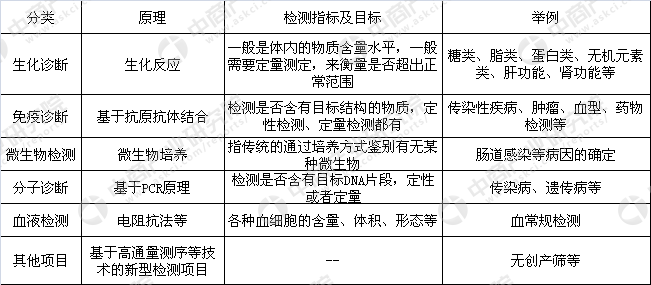

临床诊断信息的80%左右来自体外诊断,体外诊断目前已经成为人类进行疾病预防、诊断、治疗所必不可少的医学手段。根据临床医学检验项目所用技术的不同,体外诊断产品可分为临床生化、免疫诊断、血糖检测、血液学、微生物学、分子诊断等类别,其中临床生化、免疫诊断和分子诊断代表了目前临床应用中的主流技术。各类技术均由相应的仪器与试剂组成完整的诊断系统。

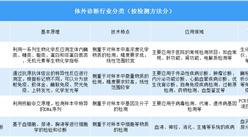

体外诊断行业产品分类情况

资料来源:中商产业研究院

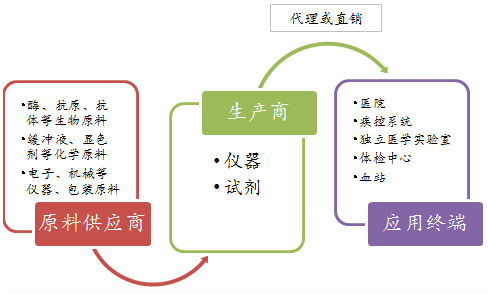

体外诊断行业的产品由诊断仪器及其配套使用的诊断试剂组成。仪器的上游主要包括机械、电子、软件等产品行业,试剂的上游主要包括化学制品与抗原、抗体、酶、血清等生物制品行业。

体外诊断产品的下游业务拓展一般是通过经销商或由厂商直接销往医院、体检中心、临检中心、血站、防疫站及血液制品厂家等终端用户。目前各级医院是体外诊断产品最主要的终端用户。

体外诊断行业的上下游行业产业链如下图所示。

资料来源:公开资料

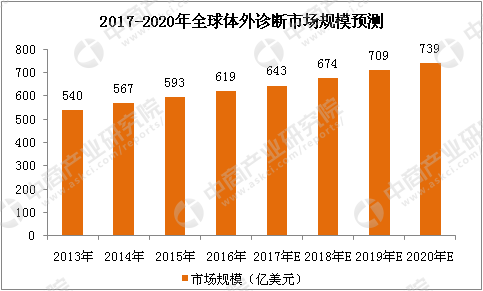

体外诊断属医疗器械领域中最大的一个板块,占据约13%的份额,随着人们日益的健康需求的增加,不仅仅是诊断的需求,对于疾病的风险预测,健康管理,慢病管理等需求,体外诊断的市场依然有较大的发展空间,尤其是医疗水平不发达的区域和国家。2016年全球IVD市场规模达到619亿美元,慢性病和感染病数量的增加以及技术的进步是驱动市场发展的主要因素。

数据来源:中商产业研究院

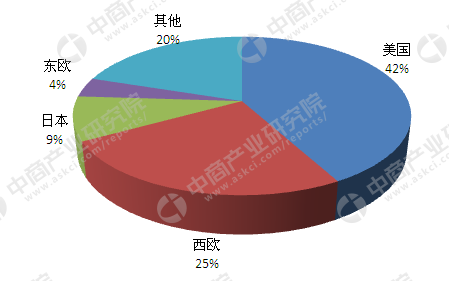

美国是全球最大的体外诊断市场,其规模占全球体外诊断市场份额的42%;西欧占全球体外诊断市场的25%,东欧占全球体外诊断市场的4%;欧美两大市场共占据全球体外诊断市场70%以上的市场份额。

亚洲体外诊断市场份额中,日本是占比最大的国家,达到9%的市场份额。但由于欧美等发达国家人口基数缓慢增长,医疗保障水平维持高位,人均医疗支出稳键增长,各类医疗服务体系相对完善,体外诊断市场也呈现平稳发展的态势。

全球体外诊断市场地域分布情况

数据来源:中商产业研究院

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布