一、定义

小额贷款是以个人或企业为核心的综合消费贷款,贷款的金额一般为1000元以上,20万元以下。办理过程一般需要做担保。小额贷款是微小贷款在技术和实际应用上的延伸。互联网小额贷款:是指小额贷款公司通过网络平台获取借款客户,综合运用网络平台积累的客户经营、网络消费、网络交易等行为数据、即时场景信息等分析评定借款客户信用风险,确定授信方式和额度,并在线上完成贷款申请、风险审核、贷款审批、贷款发放和贷款回收等全流程的小额贷款业务。

二、政策对比

2017年2月,在中国小额贷款公司协会举办的第一届会员代表大会第二次会议上,银监会普惠金融部李均锋主任指出,基于互联网开展跨区域经营的小贷业务存在一定风险,银监会正在研究网络小贷相关指导意见,建议各地在全国性指导意见和办法出台前能够慎重批设。此言一出,在行业内造成了一定影响,许多业内人士猜测今后互联网小额贷款公司准入门槛可能会提高很多,经营范围等将会有受限,于是众多企业纷纷想在这个空档期尽快拿到互联网小额贷款公司牌照。

5月15日,中国银监会在其官网公布了2017年立法工作计划。计划2017年拟完成的46项立法项目中,《网络小额贷款管理指导意见》位列第19项,由普惠金融部、法规部共同制定。

5月19日,中国银监会普惠金融部组织重庆市、上海市、广东省、江西省、海南省、江苏省、大连市金融办在重庆市集中调研网络小额贷款。参加调研的人员研究讨论了有关规范小额贷款公司网络贷款业务的文件初稿,之后将形成的文件初稿发往各地初步征求意见。

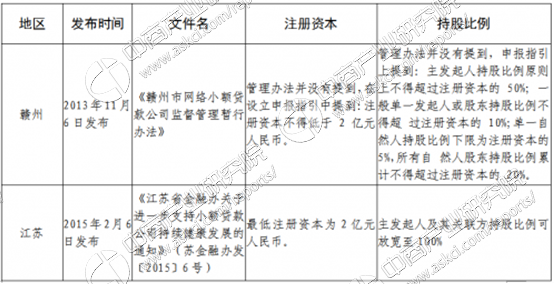

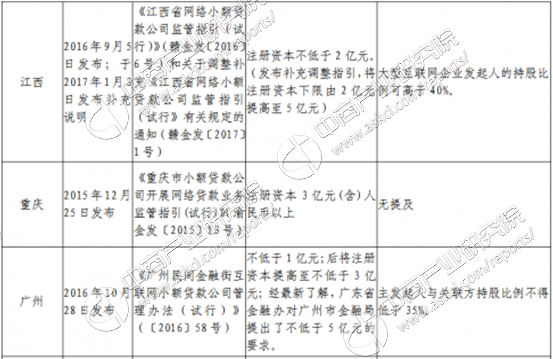

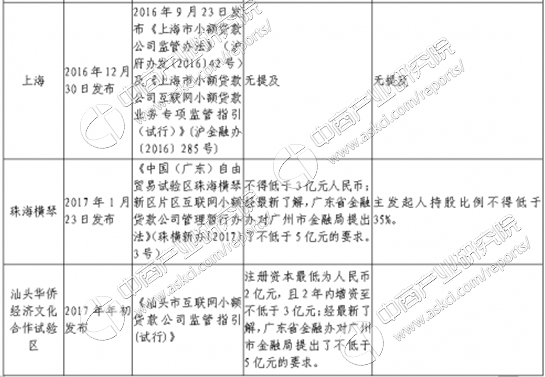

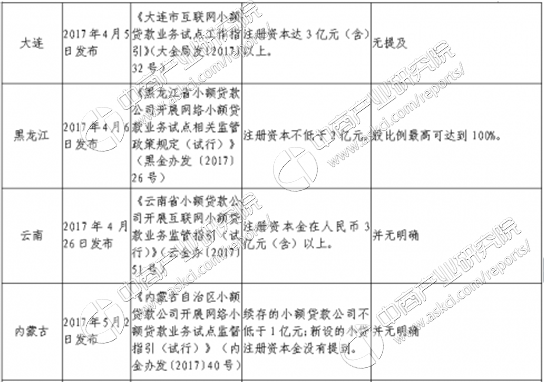

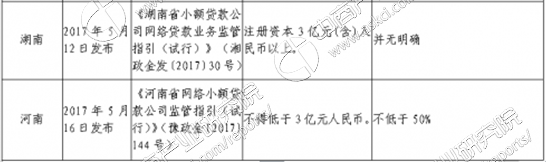

种种信息都透露着互联网小额贷款公司的监管将会越来越严格。在此期间,各地未有相关政策的纷纷发布了互联网小额贷款公司的相关规定性文件。据不完全统计,截至目前共有15个地方出台了互联网小额贷款公司监管文件。

各地政策对比一览

数据来源:中商产业研究院整理

由上面可以看出,在国家层面上还未有正式的互联网小额贷款公司监管文件出台以前,各地在出台政策都是相当谨慎的。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布