三、移动支付进入双寡头格局

移动支付进入线下场景深化渗透阶段。2016年春节红包改变了消费者转账习惯,手续费的征收则将余额向消费引导;此外,央行在2016年3季度下发《条码支付业务规范》(征求意见稿),这是继 2014 年叫停二维码支付以后首次官方承认二维码支付地位,并由此带动二维码支付市场新一轮的快速增长。随着消费者线下支付习惯的培养,移动消费的占比将不断提高。

1、支付宝财付通双寡头格局

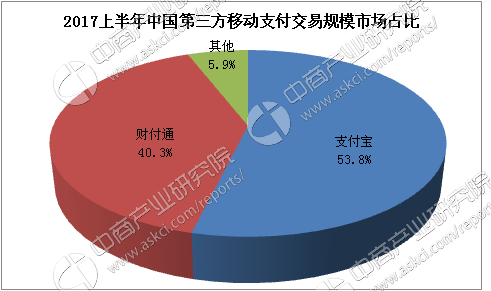

2017年第二季度中国第三方移动支付交易规模市场份额中,支付宝占比最大为53.8%,但是相比2013年三季度的73%,下降速度显著。随着微信支付市场份额的快速提升,支付宝统治地位受到威胁。占比第二的是财付通,为40.3%。第三方移动支付市场进入成熟期,支付宝、财付通双寡头市场格局初定。移动支付事关国家金融安全,外资背景企业发力中国支付市场存在制度制约,同时用户支付习惯的养成不利于其发展壮大。随着国家对互联网金融行业监管加紧,现有市场搅局者可能来自体制或有制度背景企业,未来中国移动支付市场将出现三足鼎立市场格局。

数据来源:中商产业研究院

2、支付宝更受移动支付用户青睐

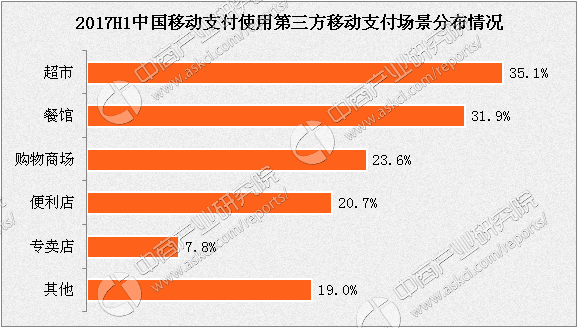

据相关数据统计,2017年上半年,65%移动支付用户偏好使用支付宝进行线下支付,31%用户偏好微信支付,用户使用第三方移动支付场景主要为超市、餐馆、购物商场和便利店。在2017上半年中国移动支付主要应用场景分布情况中,35.1%用户在超市使用移动支付,排名第一;31.9%用户在餐馆使用,排名第二;23.6的用户在购物商场使用,排名第三。第三方移动支付两大巨头线下支付业务竞争不断加剧,相继推出支付宝奖励金、微信鼓励金活动进行补贴大战,未来针对细分业务的竞争会升级至综合实力的竞争,竞争态势日趋激烈。

数据来源:中商产业研究院

数据来源:中商产业研究院

四、移动支付主要企业分析

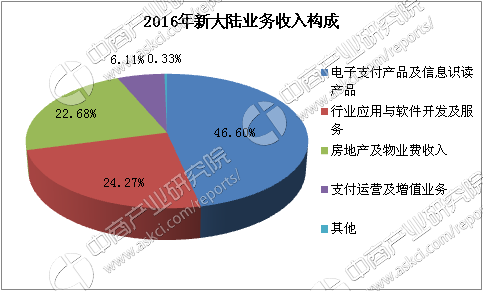

1、新大陆

公司以物联网为发展战略,聚焦电子支付和信息识别两个领域,已形成集支付终端销售、银行卡收单及商户运营维护服务于一体的电子支付完整产业链布局。①、支付技术:专注于 POS 机研发,与商业银行、银联商务等收单服务机构建立了良好的合作关系,并成为国内第一大和全球第三大 POS 机供应商。②、信息识别技术:专注于条码识别设备的设计、研发和销售,公司拥有自主研发的二维码(条码)解码芯片,在条码识读产品、整体解决方案上具备较强市场竞争力。③、新收购的国通星驿主营业务是银行卡收单。④、子公司北京亚大为金融企业及第三方支付机构提供维护及运营服务。⑤、参股公司翼码科技是中国领先的 O2O 营销服务提供商,主要从事二维码 O2O 营销业务场景的研究与推广。

2016年收购国通星驿 100%股权切入第三方支付业务。根据最新数据,国通星驿是国内拥有全国性银行卡收单业务牌照的 37家第三方支付机构之一,主要向商户和消费者提供银行卡收单及便民支付等第三方支付服务。2016年国通星驿与中国邮政开展收单业务合作,完成了自建全国各省“分公司+多级代理”营销渠道建设,收单展业范围覆盖全国 23个省市自治区,业务发展迅猛。2016年总交易流水达到 3000 亿元,营收 7.42 亿元,同比增长 453%,净利润 1.17 亿元,超承诺业绩132%。

数据来源:中商产业研究院

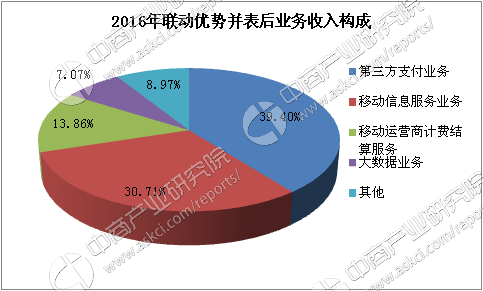

2、海立美达

海立美达收购联动优势,盈利能力大幅提升。联动优势是国内领先的移动信息服务、移动运营商计费结算服务、第三方支付服务、大数据服务提供商,并拓展银行卡收单、保理和跨境电商等相关业务。2016年,联动优势第三方支付业务交易规模超过9000亿元,同比增长超过125%,根据相关数据统计,2016年度移动支付交易规模排名第4。大数据业务收入0.43亿元,同比增长732.45%。联动优势自2016年7月31日纳入公司合并范围,报告期内贡献营业收入3.68亿元,占公司营收的14%,净利润1.29亿元,占公司净利润的55%。联动优势业绩高增长及高毛利率大幅提升公司盈利能力,2017年一季度,海立美达实现营业收入8.08亿元,同比增长50.48%,归母净利润0.94亿元,同比增长182.35%。

数据来源:中商产业研究院

积极布局金融生态体系。联动优势目前业务包括联动支付、联动信息、联动惠商、联动数据、联动国际五大板块。以支付服务为主线,发挥信息、数据服务优势,强化智能营销、安全、资金服务能力,形成平台化、场景化、模块化、体系化的业务格局。未来将通过并购、投资、合作获取牌照等方式,力争在基金、保险、消费金融、互联网小贷、区块链等领域布局联动金融生态体系。

3、华峰超纤

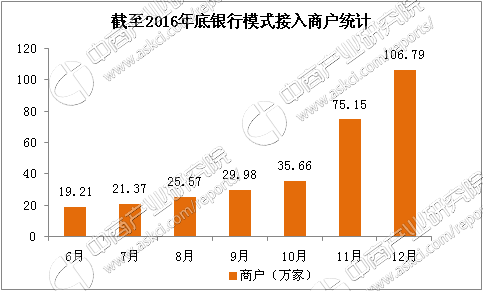

顺利完成威富通收购,切入聚合支付业务。公司以2.9亿现金+17.5亿股份,合计作价20.5亿元收购移动支付服务商威富通。威富通是微信支付首批签约受理机构、支付宝首批签约ISV(独立软件开发商)合作伙伴,其合作的第三方支付公司已经覆盖目前国内主流移动支付软件客户端。2015年6月以来,威富通确立了以银行模式为发展重心的业务定位。作为移动支付的服务商,公司将间接受益于移动支付行业的高速增长。

受理机构模式:公司最早期主要作为主流第三方支付公司的签约受理机构,负责利用自身的商户拓展团队和渠道合作商,向签约的第三方支付公司导入商户资源,同时帮助商户快速向支付宝、京东钱包、财付通等支付公司申请支付接口,缩短申请流程,为商户接入多个支付通道并集成在统一的系统中,解决不同支付系统软硬件不兼容的问题。

银行模式:2015年6月以来,威富通确立了以银行模式为发展重心的业务定位。银行模式下,威富通与银行为签约合作关系,利用银行原有的POS商户资源,为银行接入微信等移动支付,并且按照流水一定的比例进行分成。2016年10月份单月银行模式交易流水已经突破450亿元,1-10月移动支付分润合计收入2.41亿元,占同期营业收入比重为80.55%,并且收入占比呈现进一步上升的趋势。截至2016年底,公司已签约银行70家(总行及分行级别)。

数据来源:中商产业研究院

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布