中商情报网讯:据中商产业研究院大数据库显示,2017年7月国内新能源汽车产销量分别为5.9万辆和5.6万辆,同比分别增长52.6%和55.2%;1-7月新能源汽车产销量分别为27.2万辆和25.1万辆,同比分别增长26.2%和21.5%。国内新能源汽车市场由年初的低迷表现逐渐恢复节奏,近几个月的产销量均保持增长。

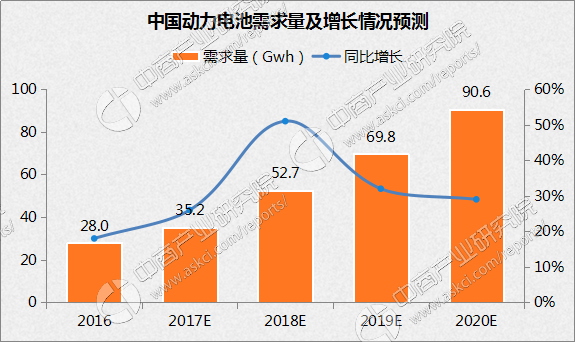

据中商产业研究院发布的《2017-2022年中国锂电池行业市场发展前景分析报告》显示,2016年动力锂电池出货量为28Gwh,全行业有效产能约56Gwh,产能利用率50%左右。根据各大小厂商扩产能规划,考虑到2020年全行业产能将突破250Gwh。

数据来源:中商产业研究院整理

电力电池行业快速发展的同时也带来一个急需解决的问题:动力电池报废后该怎么处理?据相关预测显示,我国动力电池将迎来“报废潮”,到2020年报废量将超过24.8万吨,大约是2016年报废量的20倍。如此大规模的“报废潮”,面临的却是严峻的回收形势。如何安全回收、环保处理,加强废旧动力电池的规范化循环利用,避免此类新型固体废物引发“灾难性”的环境后果,成为业内人士普遍关注的“世界级难题”。

三大瓶颈亟待破解

尽管废旧动力电池循环利用的重要性在业界已达成共识,但其循环利用市场尚处于萌芽阶段,无论是政策法规、工艺技术还是回收体系,都亟待进一步加强研究和规范。

首先,政策法规支撑力和约束力不够。业内人士表示,我国已制定《危险废物污染防治技术政策》、《废电池污染防治技术政策》,2016年国家发改委牵头制定了《新能源汽车动力蓄电池回收利用技术政策》,2017年国标委发布了国家标准《车用动力电池回收利用拆解技术规范》。这些政策和技术标准全部为引导性或推荐性指导文件,对于经营规范的骨干企业有参考指导作用,但对于不法贸易商来说并没有任何约束作用。

其次,回收处理技术滞后。废旧动力锂电池回收处理的整个过程包括放电、拆解、破碎、分选、除杂、元素合成等几十个复杂步骤,涉及物理、化学、材料、工程等多个交叉学科,技术复杂冗长。目前,全球范围内包括德国、美国、日本等多个发达国家都在积极支持和推动该领域国家共性关键技术工程化研究开发。而我国在动力电池回收处理技术工艺方面相对国际同行有些滞后。

第三,回收网络体系不健全。按照我国车用动力电池回收现行政策要求,动力电池的回收网络应由汽车生产企业负责,但我国汽车生产企业往往将责任上移至电池供应商,而电池生产企业又没有全国性的回收网络,加之网点建设成本高昂,目前全国回收市场极不规范,整体处于一种“不管有牌无牌,价高者得”的无序状态。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布