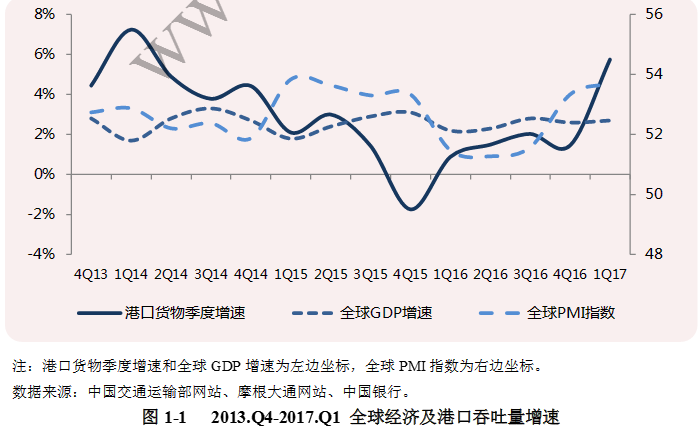

中商情报网讯:据统计数据显示,2017年一季度,全球GDP较上季度增长2.7%,全球制造业PMI指数较上季度上升0.37,延续了前两个季度的上行趋势(见图1-1),全球经济总体向好。受益于金融市场回暖、大宗商品价格缓慢回升以及新兴经济体经济持续上升,,全球主要港口吞吐量快速回升,全球规模以上港口货物吞吐量完成27.5亿吨,同比增速上升6.32%,环比上升2.3%,同比增速远高于2016年一季度的-0.85%。总体来看,2017年一季度港口生产相比2016年有较大幅度回升,增长势头强劲。

受益于国际贸易活动增加、特朗普新政效果显着、新兴经济体经济持续增长,世界经济整体复苏步伐稳健,国际贸易需求和海运市场有所回暖,预计未来全球港口货物吞吐量将维持中高速增长态势。

全球港口干散货吞吐量分析:

2017年一季度,中国国内大宗商品价格大涨,贸易商囤货积极性增强以及中国国内铁矿石、煤炭产量较低的情况下,国外大宗散货价格优势突显,大宗散货进出口量增加。而中国大宗散货吞吐量是全球干散货吞吐量增长的主要动力,中国干散货吞吐量走高推动全球港口干散货吞吐量增加。

总体来说,一季度全球干散货吞吐量增势强劲。

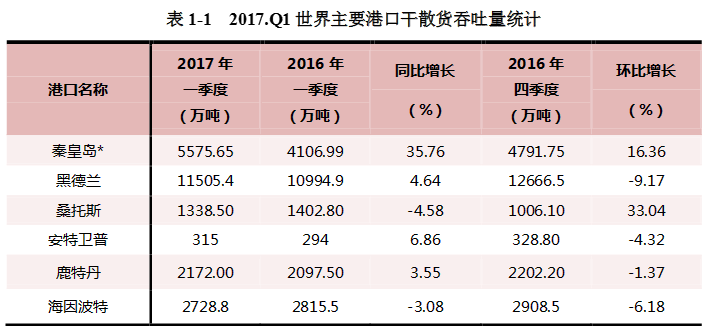

分区域来看,受益于大宗散货进出口量增加,一季度中国秦皇岛干散货吞吐量大幅增长,涨幅高达35.76%,环比增长16.36%;受益于欧元区经济整体呈现稳健复苏态势,以及铁矿石和煤炭的进口量增加,欧洲干散市场逐步改善,其中安特卫普和鹿特丹同比增速分别为6.86%和3.55%。

数据来源:各大港口网站,SISI整理。

(1)全球港口铁矿石吞吐量区域不平衡进一步加深

虽然近年来全球铁矿石消费量增速明显放缓,但是三大铁矿石巨头逆市扩产、绞杀中国等铁矿石产业,造成近年来全球铁矿石出口量仍呈快速增长势头。全球铁矿石贸易高度集中,区域不平衡进一步加深。当前,全球铁矿石供应市场高度集中于两个国家、四大公司。澳大利亚、巴西铁矿石出口量占全球出口量的约80%,四大矿山的铁矿石产量占全球铁矿石贸易量的约67%。铁矿石主要进口国为中国、日本和韩国,三国进口量约占全球总进口量的八成以上。

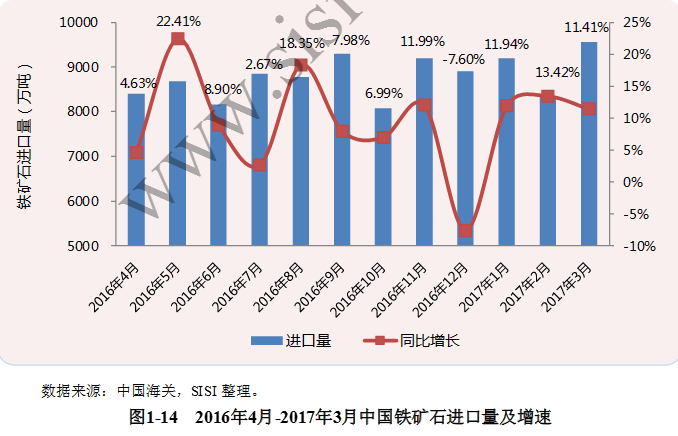

中国铁矿石进口量高位增长

一季度,受益于基建和房地产投资的热潮,钢铁市场“供需两旺”中国规模以上港口钢铁吞吐量高位增长。由于国产铁矿石含铁量低,因而中国以较高的铁含量的进口矿石替代国内低铁含量的矿石,进一步拉高铁矿石进口量,一季度中国铁矿石进口量同比增长12.2%,受益于此,中国规模以上港口完成铁矿石吞吐量4.5亿吨,同比增长4.7%。

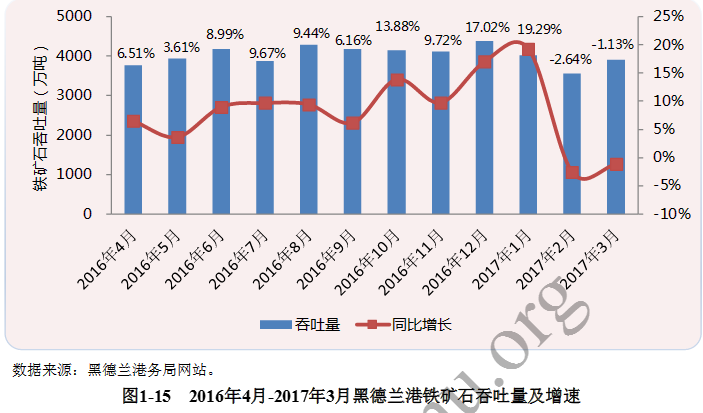

黑德兰港铁矿石发运量阶梯式下滑

全球经济展望向好和全球钢铁产业生产好转,黑德兰港口吞吐量增速在2017年一月份攀升至19.29%。每年2月份是澳大利亚皮尔巴拉最潮湿的季节,铁矿石供应临时中断,导致该地区黑德兰港铁矿石出货量陡降,同比下降21.93个百分点,呈现负增长。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%