海南西线、西双版纳实现“逆袭”

前述报告显示,从开发规模看,2016年初开发企业逐步意识到,旅游地产开发风险较高,进入和开发都较为谨慎,因此项目数量增长速度放缓。截至2016年底,旅游地产项目的开盘总数累计达到8919个,较2015年下降幅度有所减小,截至2016年年底中国旅游地产实际完成投资额高达12997亿元,达到历史高点。

“从市场实际情况看,2016年到2017年旅游地产打了一个漂亮的翻身仗,这是旅游地产最核心的变化。”易居中国企业集团首席执行官丁祖昱介绍道,这个变化首先源于过去的旅游地产曾经的“重灾区”海南发生了“逆袭”。2016年整个海南旅游地产市场销售增长40%——50%,2017年上半年销售增长已达60%。此前由于海南省“西弱东强”,位于海南省儋州市排浦港与洋浦港之间的项目恒大海花岛一直处在西线的一个角落里,长期以来“无人问津”,但在2015年、2016年仅这一个项目的年度销售就超过了100亿元。

究其原因,丁祖昱认为首先是旅游地产的自用型需求出现了,与此同时,投资的需求有增无减。过去外地人去海南置业称为度假需求,随着“躲避雾霾”、“休闲养老”、“第二故乡”等概念逐渐被认可,海南楼市开始转变为“度假+刚需”,刺激海南旅游地产市场。另外,偏居一隅、山势险峻、供地量极少的云南西双版纳旅游地产在去年也迎来了“翻身”,年度销售面积达到惊人的54万平方米。不过,对整个西南区域来说,2016年是旅游地产发展非常艰难的一年,受宏观市场和整个政策变动的影响,西南地区的旅游地产开发投资在过去一年当中持续降温,中小企业不断退出这个市场,市场集中度也在逐步上升。

长三角区域的整体市场因为刚需和改善性需求非常火爆,尤其是在住宅市场上。但是旅游地产的投资量和开发热情在过去一年度当中却在持续下降和降温,深耕旅游地产的企业大家都在用小规模、多项目方式参与投资开发,作为旅游地产转型最快的一个区域,绝大多数这个区域的项目已经从单纯的以物业销售转向销售和运营并重的开发方式,而很多企业也在逐步尝试长期运营的开发路径。

总体来看,长三角、西南、海南是市场当中休憩型成交项目增量最大的三个区域。

而闽东南市场,比起2015年的长期沉积,旅游地产市场开始逐步进入复苏阶段,主打成交型的新项目开始大规模造势,多个老项目也有了一系列新动作。但是市场总体来讲比较冷清,项目投资开发也较少,无论是新增项目数量还是项目总数量,在全国六大区域当中均排在末位。相比之下,“两广”板块,则以稳为主。从区域内部的市场发展状况来看,受深圳的影响,惠州新增的旅游地产项目总体表现不错。不过,一些传统“老牌”区域,如珠海、北海这样的区域反倒呈现冷清态势,2016年整个两广新上市的旅游地产项目只有20个,不足2015年项目总量的四分之一。

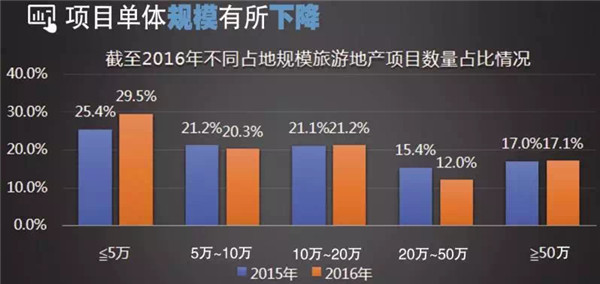

总体来看,累计旅游地产总量和用地总体量占据全国之首的是环渤海区域,环渤海新增的旅游地产项目呈现单体规模上升、内部配套多元、驱动项目多引擎等特点。

“在经过了2013年的攻城略地之后,以海南、西南、长三角、闽东南、“两广”为代表的六大旅游地产发展高地的整体发展进一步聚集,项目数量也占到了全国总数量的88%,分别比2015年上涨了十几个百分点。旅游地产迎来了春天。”胡晓莺说。

两极分化明显 行业集中度提升

截至2016年年底已有5403家企业涉足中国旅游地产的开发和投资,并且呈现开发集中度提高、专业化程度提高的两大特点。

在旅游地产的整个发展过程当中,在项目数量、用地规模、建筑总体量方面,大中小企业之间都存在着非常大的差距。随着旅游地产开发和投资企业在过去一年当中不断兼并收购,行业中又出现了许多“行业大鳄”,凭借自身资金和资源的优势抵抗市场风险,因此50万平方米以上的目的地型旅游度假综合体在过去一年当中层出不穷。从开发主体来看,在历经了2015年短暂的数量回落之后,2016年中国旅游地产投资开发企业数量小幅上升。2016年,新增106家投资开发企业,截至年底开发和运营旅游地产项目的企业共有5403家。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%