中商情报网讯:停车产业运营管理行业处于公司所处产业链的下游,一直以来,行业发展较为缓慢。一方面,停车产业运营需要一定的技术支撑,对配备机械式停车设备的停车场而言更是如此;另一方面,停车场前期投资成本较高,停车产业运营回报期较长,对参与方的资金实力要求较高。

以上两方面的原因,造成目前停车产业运营管理市场存在以下不足:缺乏专业化管理,散而乱;智能化水平低,以人工收费为主;停车体验差,停车成本高等。

行业机会及市场潜力

1、国家产业政策推动

自2015年以来,国家密集出台了一系列产业政策鼓励城市停车场建设及运营,这些政策着重于明确建设重点、鼓励社会资本积极参与、创新改革投融资模式等方面。

尤其以2015年8月,国家发改委等7部委联合印发的《关于加强城市停车场建设的指导意见》最具代表性,该意见明确提出鼓励建设机械式停车设备等集约化停车设施,鼓励通过各种形式广泛吸引社会资本投资建设城市停车设施,鼓励采用政府和社会资本合作(PPP)模式,政府投入公共资源产权,与社会资本共同开发建设,采用放弃一定时期的收益权等形式保障社会资本的收益。

以上产业政策,表明国家鼓励民营资本进入公共停车产业运营管理领域的态度逐渐明晰,为行业发展营造了良好的政策环境。

2、市场空间

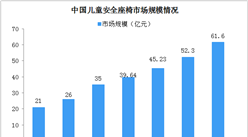

停车产业运营管理行业市场空间潜力巨大,据中商产业研究院发布的《2017年中国机械停车设备行业市场分析报告》显示,截至2016年底,我国汽车保有量为1.94亿辆,较2015年增长12.79%,过去五年年复合增长率高达15.84%。按照主要城市每辆车年平均停车成本按照3,000元估算,则截至2016年,整个停车行业收入在6,000亿元左右。

3、行业竞争状况

目前停车产业运营管理参与企业主要有两类,一类则是以发行人为代表的具备技术和资金优势的停车设备制造商;另一类则是不从事停车设备制造,仅提供停车产业运营服务的企业。

从实际情况来看,前者更具备竞争优势。一方面这些企业经过多年的经营,已经具备了品牌效应、积累了丰富的技术及维修保养经验;另一方面停车设备制造商常年与停车场所有者及行业管理部门接触,借助沉淀下来的客户和渠道资源,相对更容易切入停车产业运营领域,获取客户成本更低。

因此,具备品牌和资金实力的机械式停车设备厂商进入停车产业运营领域顺理成章;同时,未来以停车场作为平台,可延伸到停车大数据、加油、保险等商业增值空间。

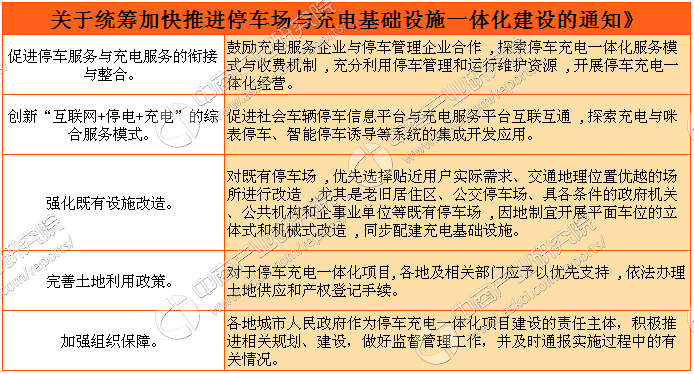

此外,今年年初发改委等四部委联合发布了《关于统筹加快推进停车场与充电基础设施一体化建设的通知》,推动停车场的积极发展。以下摘选自《关于统筹加快推进停车场与充电基础设施一体化建设的通知》:

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%