中商情报网讯:光伏产业链的上游是晶体硅原料的采集和硅棒、硅锭、硅片的加工制造,产业链的中游是光伏电池和光伏电池组件的制造,目前晶硅电池分为单晶硅和多晶硅两种,产业链的下游是光伏电站系统的集成和运营。

电池片:产业规模持续扩大,高效电池产业化进程加快

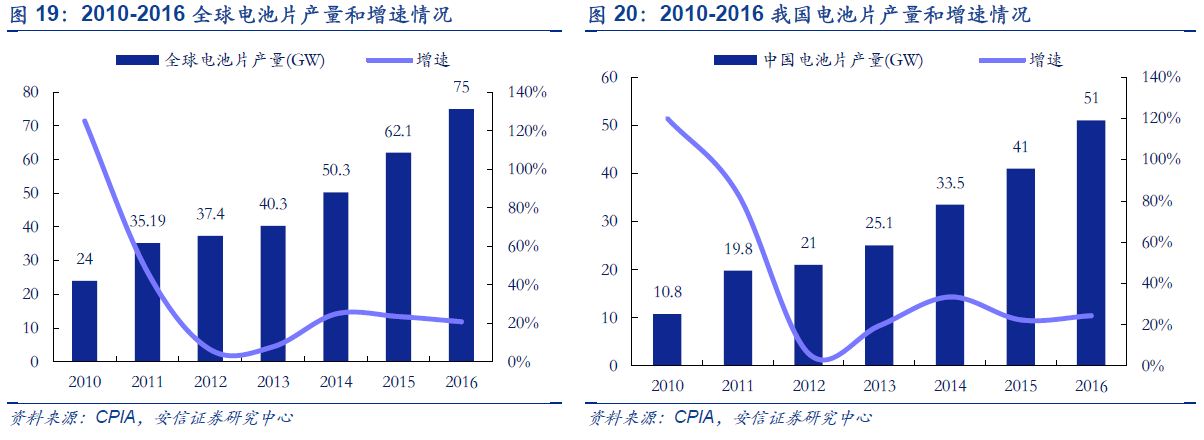

将硅片加工为电池片是实现光电转换的核心步骤,我国电池片产业起步较早,是我国的传统优势产业。截至2016年底,我国电池片总产能约为63GW,同比增长18.9%,产量约为51GW,同比增长24.4%,为全年全球产量的68%。

电池片产业集中度较高,2016年,我国前十大电池片企业产能达30.7GW,约占全国总产能的49.2%,产量约为26.36GW,约占全国总产量的51.7%,产业集中度较高,排名靠前的十家企业产能规模均达到了1.5GW以上。其中,晶澳、天合光能的电池片产能达到了4.5GW以上,产量规模位居国内前两位。此外,部分企业在2016年大举进入光伏电池片生产环节,如通威太阳能、江西展宇等,而隆基(乐叶)、江苏中来、协鑫集成等再2016年也加速在电池片领域布局。

晶硅电池分为单晶硅和多晶硅两种,相比之下,多晶硅产线技术门槛较低,资金投入少,转换效率较低,在光伏应用大规模推广的初期迅速占领了市场。近年来,随着单晶电池效率不断提升、单晶硅片金刚线切割的导入带来成本的快速下降,单晶电池的性价比有了显著提高,同时,2016年中国继续实施“领跑者”计划以及分布式的快速发展,市场对高效产品的需求增大,促使终端市场对单晶产品的需求增加。2016年,单晶组件渗透率提升至27%,据EnergyTrend预计,2017年有望进一步提升至35%。目前,规模化的单多晶电池平均转换效率分别达到19.8%和18.5%,采用PERC电池技术的单多晶电池则进一步使效率提升至20.5%和19%。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)