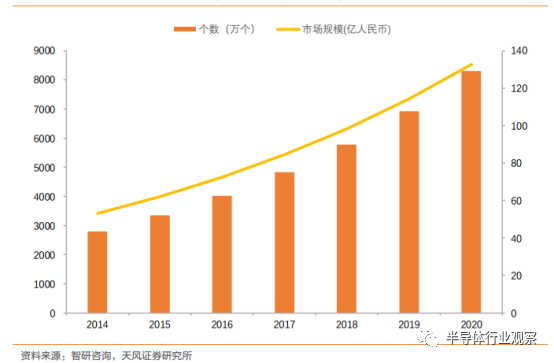

车载摄像头应用广泛且价格相对低廉,是最基本最常见的传感器,未来市场空间将超百亿人民币。摄像头对于多个ADAS功能必不可少,未来单价也有望继续走低,将带动车载摄像头市场空间快速增长。根据HIS的估算,全球车载摄像头出货量将从2014年的2800万枚增长到2020年的8300万枚,复合增长率达20%。据此估算,全球车载摄像头市场规模将从2015年的62亿人民币增长到2020年的133亿人民币,年复合增长率将达16%。消费区域主要在美洲、欧洲、亚太等地,其中亚太地区将成为增长最快的市场。

车载摄像头市场规模预测

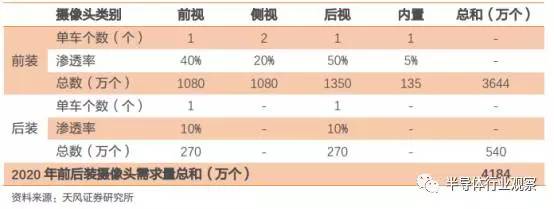

预计2020年国内车载摄像头需求量将达4,200万颗,市场规模达60多亿元。2015年国内车载摄像头需求量大约1,300万颗。对国内车载摄像头市场规模简单测算如下:

1)假设台湾乘用车销量保持5%的年复合增长率,那么到2020年乘用车销量将达2699万辆;

2)假设到2020年,前视摄像头渗透率接近40%;侧视摄像头(2颗)渗透率20%;后视摄像头渗透率为50%;内置摄像头为5%;

3)考虑到国内庞大的汽车保有量,后装市场也不可忽视。假设后装仅考虑前视摄像头和后视摄像头(1颗),渗透率都为10%,那么后装市场每年将新增需求400多万颗。根据以上假设,可以估算出到2020年国内车载摄像头市场新增需求约4200万颗,按照单价160元人民币计算,市场规模将达67亿元人民币。

2020年国内车载摄像头市场需求量测算

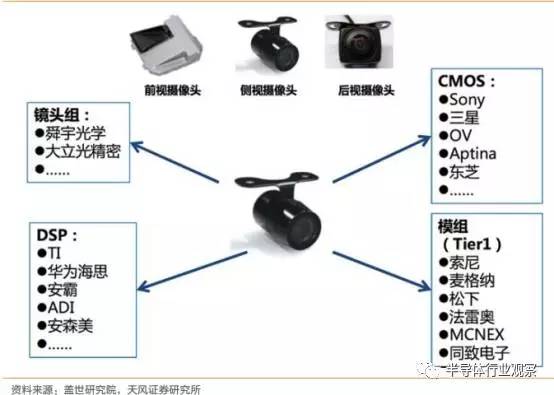

摄像头产业链主要有镜头组、CMOS(ComplementaryMetal-OxideSemiconductor,即互补性金属氧化物半导体)、DSP(DigitalSignalProcess即数字信号处理器)、模组封装等环节组成。近几年,智能手机的高速增长带动了摄像头市场的蓬勃发展,但是从2014年开始智能手机的增速已转缓,手机摄像头未来的增长率也必将放缓。随着车载摄像头市场的兴起,手机摄像头产业链各个环节的产能将向车载摄像头产业转移,预计未来CMOS、镜头、模组封装等产业链环节将继续保持高增长。

车载摄像头产业链

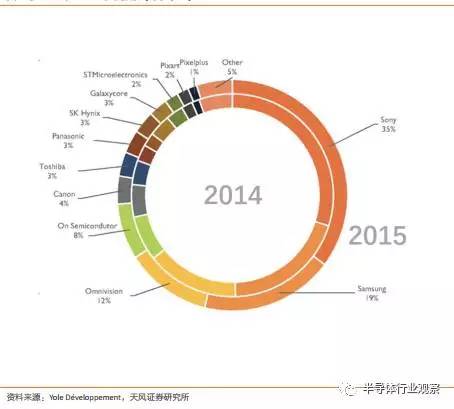

CMOS是摄像头的核心部件,广泛应用于车载摄像头上。CMOS,是摄像头的感光元件,相比CCD(Charge-coupledDevice,即电荷耦合元件)感光元件成像质量稍差一些,但是成本更低,也更加省电,在像素要求不高的车载摄像头领域应用十分广泛。另外CMOS相对于CCD也有两个重要优势:

1)速度快。CMOS光电传感器采集光信号的同时就可以取出电信号,还能同时处理各单元的图像信息,速度比CCD电荷耦合器快很多,高性能的CMOS摄像头影像采集速度能高达5,000帧/秒;

2)高动态范围。在车辆高速行驶时,光线条件变化剧烈且频繁,COMS即使在亮度差别较大的环境中仍能快速识别周边物体。CMOS价值约占到摄像头成本的三分之一,基本被外资品牌把控。Sony、Samsung和OmniVision三家企业的市场份额超过60%。

Sony在全球CMOS传感器领域常年占据市场份额第一的位置,凭借其在CMOS积累的深厚技术,加上收购了Toshiba影像传感器业务,其市场份额有望进一步扩大。CMOS市场基本被外资品牌把控,国产品牌的话语权较弱。OmniVision是国内CMOS封装企业晶方科技的大股东之一,也是晶方科技的大客户。因此晶方科技有望在CMOS需求量大幅增长的情况下受益。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%