二、中国品牌电商服务行业发展现状

综合型、垂直型将呈现两极分化趋势

根据覆盖品类的范围,品牌电商服务可以分为综合型与垂直型品类两个方向。(1)综合型模式力求覆盖多个行业、多品类,吸纳的品牌客户范围更广,有助于积累丰富的品牌基础;(2)垂直型模式专注于单一或极少数品类,例如美妆、家电3C、母婴等个性化特征较为突出的品类,基于对某一品类特性的深入理解和对目标消费者的认知,有针对性地开展营销策划,提升品牌影响力。

艾瑞分析认为,在这两种模式下,服务商对于行业品类的理解广度、深度会有所不同。对品牌品类的理解囊括很多内容,例如对商品属性的理解、对目标消费人群定位的理解、对消费者购买行为及趋势的理解,这些会影响到服务商的发展方向和服务效果,两种模式各有利弊。未来,这两种服务模式将会呈现两极分化的趋势。

品牌电商服务日趋多元化、精细化

随着品牌商对电商服务的要求越来越细致,品牌电商服务的类型更加多元化,从先开始的基础服务(运营服务、客户服务)拓展至核心服务(IT服务、营销服务、仓储物流服务)以及增值服务(数据分析服务等),其中大部分服务商集中于基础服务和部分核心服务。艾瑞分析认为,集中于基础服务的服务商对于品牌商的粘性较低、可替代性较强,不利于与品牌商进行长期合作与发展。服务商应在打牢基础服务的同时,重视IT、营销和仓储物流等核心服务的发展,尽可能拓展数据分析等增值服务来加强服务的精细化运营程度,增强自身的不可替代性和服务价值。

全程式服务体系深度理解品牌商需求

根据服务体系的完整性,品牌电商服务的模式可以分为全程式(也叫一站式)和模块式。全程式服务基本覆盖了品牌电商服务的全部流程,从网站建站、营销推广、店铺运营等前端服务到仓储物流、IT技术等后端服务,为品牌商提供快捷、便利的整套服务,例如上海宝尊、兴长信达、新七天、丽人丽妆等典型企业;模块式服务则主要做单一或少数核心专业服务,比如单做仓储物流,其他领域另外选择专业的合作伙伴共同为品牌商提供服务,例如四海商舟、五洲在线等企业。

艾瑞分析认为,出于品牌商需求考虑,仅靠在服务价值链上的单一细分环节的模块式服务无法把品牌电商服务做到极致;全程式服务与品牌商的利益绑定更为紧密,利于把控及降低运营风险,未来将会占据更多的优势,发展前景可期。

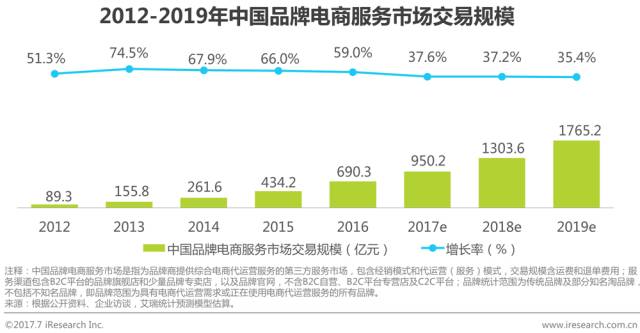

得益于电商高速发展,品牌电商服务市场增速保持高位

电子商务行业的不断发展和成熟给予了服务商良好的发展契机。2016年,中国品牌电商服务市场规模达到690.3亿元,保持59.0%的高速增长;电商在经历快速增长期之后在整体稳健的状态下增速回落,品牌电商服务市场规模在未来同样体量不断增大,增速有放缓的趋势。

在品牌电商服务行业发展初期,市场进入壁垒较低,导致长尾市场体量较大,服务商整体水平良莠不齐,中低端服务商较多、高端服务商较少,行业较为分散。艾瑞分析认为,从2015年开始,品牌电商服务行业进入转型期,部分规模较大、资金及供应链实力较强的服务商强势崛起,逐渐形成行业壁垒,导致行业形成头部企业集中度较高、长尾市场较为庞大的竞争特点。未来,头部企业的优势将更加突出,一些尚未形成规模化、经营状况不佳的服务商将被淘汰或并购,行业集中度将进一步提升。

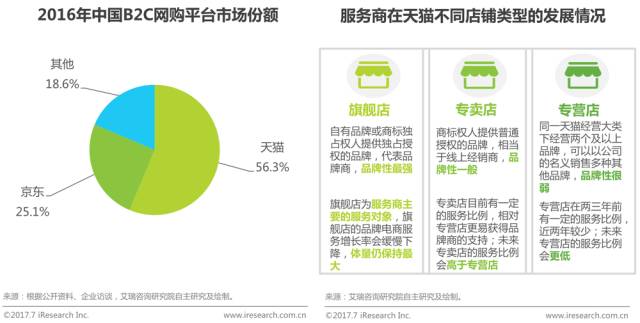

天猫旗舰店成为天猫服务商主要发展阵地

近年来,天猫平台在占据主流地位的B2C网购中份额保持领先,并且品牌电商服务兴起于淘宝、天猫,因此天猫成为品牌电商服务集中发展的最大市场;在天猫平台上,品牌电商服务的主要对象为旗舰店,专卖店有一定涉及,专营店较少;在京东、唯品会、苏宁易购等B2C电商平台也有少量服务商分布。除了B2C电商平台,品牌官方网上商城也是服务商的发展渠道之一,并且少量服务商开始试水自建平台,尝试提高自身知名度,摆脱对大型电商平台的依赖,提供线上特供商品以控制货源。

艾瑞分析认为,其他B2C平台逐渐发展壮大,使得服务商有了更多的平台选择。未来,天猫渠道的品牌电商服务增速会下降,但仍保持最大体量;京东、唯品会等平台会抓住机会迅速补位,有助于服务商实现运营渠道多元化。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%