当万达通过630亿的大甩卖,实现“去房地产化”和“轻资产化”的时候,今天(7月14日)下午,万科宣布:与厚朴投资、高瓴资本、中银集团等联手,以大约790亿人民币的代价,收购全球知名的“物流地产”企业——新加坡的普洛斯。

“普洛斯”的最大股东是“新加坡主权财富基金(GIC)”,换句话说,普洛斯其实新加坡的“国有控股企业”,它的主要业务在日本、巴西和中国。

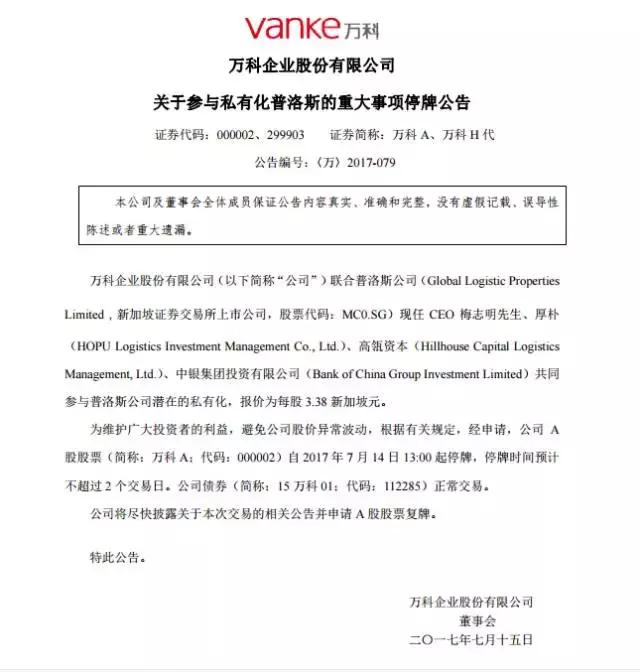

根据“普洛斯”官网的介绍:

普洛斯是全球领先的现代物流设施和工业基础设施提供商。公司的业务遍及中国、日本、美国和巴西的117 个主要城市,拥有并管理约 5492 万平方米的物流基础设施,形成了一个服务于4000余家客户的高效物流网络。

截至2017年3月31日,普洛斯在中国38个主要城市投资、建设并管理着252个物流园,基本形成了覆盖中国主要空港、海港、高速公路、加工基地和消费城市的物流配送网络。公司已进入的城市包括北京、长春、长沙、常州、成都、重庆、大连、东莞、福州、大广州-佛山、贵阳、大杭州、哈尔滨、合肥、淮安、大济南、昆明、廊坊、南京、南宁、南通、宁波、青岛、上海、沈阳、深圳、苏州、唐山、天津、温州、大武汉、芜湖、无锡、厦门、西安、扬州、郑州、珠海。

上图:普洛斯的商业布局。

对于新加坡出售“普洛斯”的原因,媒体一般的说法是“新加坡主权财富基金GIC要求对公司的进行战略审查而引发”。

不过我个人猜测,有两个原因不容忽视:

第一,这家公司在中国业务比重非常高,如果继续成长,需要跟中国维持良好关系,新加坡,你懂的;

第二,由于汇率的问题,连中国的企业都想走出去做大收购,因为国外的资产更便宜,新加坡主权基金的投资经理当然也会这样想。

根据新闻报道,这次万科领衔的“中国财团”的报价是116亿美元(160亿新元,接近790亿元人民币),相当于每股按照3.38新加坡元收购,而普洛斯停牌前的价格是每股2.7新元,溢价超过25%。

普洛斯的这次并购完成后(由于涉及到外汇管理,这次收购应该需要中国政府同意),公司将从新加坡交易所退市。根据公开报道,5大股东的持股比例将是:万科集团占股21.4%、厚朴投资占股21.3%、高瓴资本占股21.2%、中银集团投资有限公司占股15%、普洛斯管理层占股21.2%。

可以看出,5大股东里3个是投资公司,真正搞实业而且跟“物流地产”相关联的只有万科,而普洛斯管理层显然会保留。也就是说,未来普洛斯的模式类似华润时代的万科,大股东们不太会插手。但万科跟普洛斯显然会深度合作。

这意味着:万科全面进入物流地产,而且通过普洛斯进入了日本和巴西!

根据普洛斯官网,在“物流地产”主业方面,普洛斯主要有三大模式:

标准设施开发:普洛斯自己投资,建设高品质、通用型物流仓储设施,为工业企业提供服务,比如汽车生产商、销售商需要停放新车,手机生产商需要存放即将发货的手机等等。

定制开发:根据客户的需求,普洛斯通过专业的物流设施开发团队,给客户规划、设计、建设物流园区。

收购与回租:有些企业战略发生了变化,在某地的物流园没有用了,普洛斯可以买下来、租下来,再出租给有需要的。在提高客户资产流动性的同时,获得了利润。换句话说,普洛斯将成为中国最大的“物流园区”、“物流设施、设备”的“做市商”,负责收购、买卖、租赁等。

此外,围绕物流普洛斯还有金融业务。

也许有人会猜:万科参与收购普洛斯,是不是看中了它巨大的土地储备。这肯定是重要的因素,但万科未必会把这些土地都变更用途,变成住宅“赚快钱”,地方政府也未必允许。长远看,物流地产的价值其实也不低。

手中有“普洛斯”,万科就多了一个跟地方政府谈判的筹码。在地方政府建设机场物流园、高铁物流园的时候,就可以物流用地和住宅用地同时下手。

万科正在从“住宅提供商”向“城市配套服务商”转型,通过收购普洛斯进入物流地产,是其转型的重要一步。

中国城镇化已经进行了一多半,从城镇化速度(每年1到1.25个百分点)来看,达到70%的“常住人口城镇化率”还有10年时间,这就是中国房地产行业“白银十年”说法的由来。但长远看,“城市配套服务”是没有止境的,所以万科的选择不是“逃离房地产”,而是深耕城市配套。

跟深圳地铁结缘,参与城市更新,参与城市公共设施建设,再到今天收购普洛斯,都是这种思路的延续。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%