中商情报网讯 2.0时代的生鲜电商想通过布局线下门店提升用户体验、降低成本和损耗率,只能选择和已经拥有密集网点成熟门店的超市企业合作。我们统计了国内商超企业,发现华润万家、中百集团和家家悦的门店数量最多,而从市值与门店数比值的角度看,中百集团和家家悦的比值最小。

来源:訾猛国泰君安证券行业报告研究院

一、生鲜电商进入2.0时代,O2O是必然选择

1.生鲜电商行业渗透率低,发展空间巨大

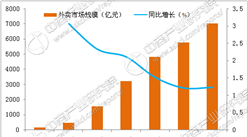

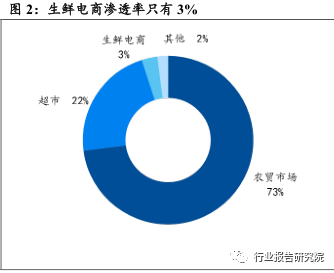

生鲜电商渗透率只有3%,行业高速增长。根据易观国际统计,2015年生鲜电商市场规模为542亿元,同比增长87%,依然是成长最快的电商细分领域之一。而目前生鲜电商的渗透率只有3%,还有巨大的发展空间,据预测,2017年生鲜电商市场规模将达到1450亿元。

品质关注度不断提高,网络消费升级趋势有望延续,品质生鲜电商迎来发展良机。根据京东《2016年电商消费行为报告》,品质关注度较上年有所上升。整体来看,消费者对品质关注度较高,其中对品质中度敏感与轻度敏感的占比加总占了消费者绝大多数。从年龄结构看,消费意识觉醒的70后与80后占比最高约为80%,90后占比紧随其后。随着90后逐渐工作并取得财政独立,人口结构驱动消费升级的趋势有望得到延续。同时,从城市结构上看,由于二三线城市生活压力更小、可比收入逐渐比肩一线城市,二三线城市与一线城市的消费市场差距正在缩小,并有望承接一线城市品质消费习惯,带动消费进一步升级。在90后与二三线城市品质消费崛起的大背景下,代表消费升级的品质生鲜电商迎来发展良机。

2.生鲜电商1.0时代,高客单、高毛利、高成本是典型特征

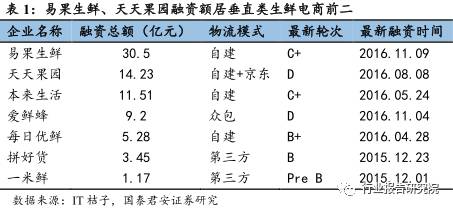

生鲜电商1.0以线上布局为主,龙头企业选择重资产模式自建物流。易果生鲜、天天果园等是生鲜电商1.0时代的典型代表,易果生鲜、天天果园分别成立于2005年和2009年,是垂直类生鲜电商领域的两家龙头公司,其融资总额位居垂直类生鲜电商领域前二,分别为30.5亿元和14.23亿元。两家生鲜电商企业自创始之初到2015年底都以线上业务为主,不涉及线下门店的自建或合作。同时,易果生鲜和天天果园都采取“重资产”的发展模式,选择自建冷链与物流团队。天天果园CEO王伟曾直言,“生鲜电商唯重不破”,其大部分融资都被投放于物流建设,并希望借此提升服务体验,构筑竞争壁垒。从时间划分来看,2005年至2015年8月为生鲜电商的1.0时期,期间生鲜电商主要以“重资产”线上企业为主,生鲜电商平台只在线上布局销售渠道,线下没有门店。从2015年8月19日起,生鲜电商龙头天天果园宣布启动O2O战略,并计划年底实现100家线下门店布局,我们认为该事件标志着2.0时代正式到来,生鲜电商开始由线上走向线下。2016年,另一生鲜电商巨头易果生鲜接手2.37亿股联华超市,各路生鲜豪杰开始跑步进场O2O。

易果生鲜上半年收入维持200%增长,CEO预计2018利。易果生鲜是国内领先的生鲜电商,2016年易果生鲜GMV达36亿元,收入规模遥遥领先。易果目前为近500万家庭用户,1000多家企业用户提供服务,客单价在150-200元之间,拥有9大品类的生鲜食材共3800多个SKU。同时,通过自建物流安鲜达,易果已实现27个省市、310个城市的覆盖,能根据用户需求提供当日达、次日达、定时达3种物流配送服务。根据CEO访谈,易果生鲜目前的履单成本约为20%,损耗率在3%-4%,综合毛利率达30%以上。2016年上半年收入维持200%的增长,并预计将于2018年实现全面盈利。

物流配送成本高企是生鲜电商1.0企业发展的主要障碍。定位高端、自建冷链、损耗率高是物流成本高企的主要原因。生鲜电商1.0兴起时,国内第三方B2C冷链设施、服务不尽如人意,无法匹配生鲜电商1.0“高端产品+高端服务”的经营理念,所以早期生鲜电商以自建物流为主,而现在的新进入企业多采用第三方、众包等模式。根据公开信息整理,2014年生鲜电商配送费用高达40-50元/单,而生鲜客单价普遍位于100-200元之间,成本费用占比过高。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)