二、支付:互联网金融最大流量源,移动支付App的价值逐渐凸显

在移动APP时代,微信和支付宝已经对用户进行了深入的支付习惯的培养,加之共享出行、共享充电宝等本地生活服务的进一步普及,作为商业行为中最基础的一环,支付用户在网民整体中的渗透率也不断提高,支付实际上已经成为互联网金融全业务流量的重要来源,通过强大的流量导入,可以由支付推升出多种新业务。

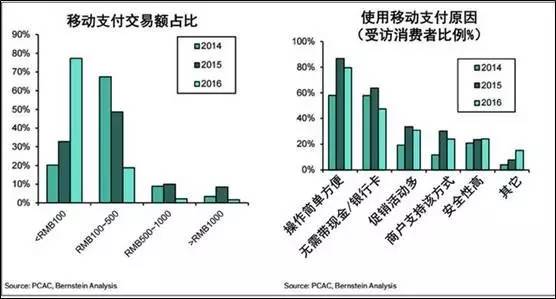

互联网女皇最新的《2017年互联网趋势报告》也指出,中国移动支付的便利性优于现金和银行卡,百元以下小额交易占比快速增长,逐步取代现金。

数据来源:互联网女皇报告--《2017年互联网趋势报告》

在中国第三方支付个人消费市场,阿里的支付宝和腾讯的财付通、微信支付占据了94%江山(目前他们的重点已经转向海外支付市场),对于其他新进入者来说,难度巨大。

曾在移动支付市场处于劣势的腾讯,正在从竞争对手阿里巴巴那里抢夺市场份额。据互联网女皇的《2017年互联网趋势报告》显示,2016年第四季度,支付宝占据54%的市场份额,而2015年第三季度其份额曾高达71%。同期腾讯的市场份额从16%升至40%。

数据来源:互联网女皇-《2017年互联网趋势报告》

另外在政策层面,2016年底央行放开了二维码支付限制,众多银行业也开始推出移动支付功能:

从上面的排行榜可以看见,建设银行排在第一,然而与有支付功能的微信和支付宝相比,银行整体处于劣势(libra一季度数据显示,微信周活跃渗透率80%,支付宝周活跃渗透率11%)。不甘心的银联在5月27日联合40余家商业银行在京共同宣布,正式推出银联云闪付二维码产品,持卡人通过银行APP可实现银联云闪付扫码支付。6月2日起,在全国40个知名商圈约十万家商户,使用银联云闪付挥卡、手机以及扫码支付,均可享受62折优惠回馈。

银联相比微信和支付宝,都是通过二维码来实现用户之间的资金交易,而且微信和支付宝的二维码支付的体验已经接近“极致”,用户使用方便快捷。同时,支付宝和微信支付依托庞大的用户群体背书,对商家的吸引力巨大,支付宝和微信支付覆盖了餐饮、出行、购物等各种生活场景,而银联在双向流量(用户和场景)都缺失的情况下,想要改变既定的支付格局实在是太难。

在第三方支付方面,从CheetahLab(原猎豹全球智库)的数据看,对于除腾讯财付通、支付宝之外的其他第三方支付来说,市场机会无疑小之又小。

CheetahLab预计,在2017年,中国的移动支付将进一步普及,对于整个互联网金融行业来说,移动支付将成为金融平台的入口。

资料来源:互联网女皇-《2017年互联网趋势报告》

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)