中商情报网讯 随着互联网的快速发展,各类在线支付方式已成为人们日常消费的主要支付方式。银行推出的网银和民营企业推出的各种各样的第三方支付平台大大方便了人们的生活。

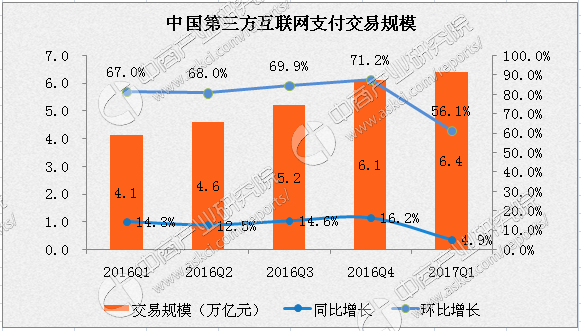

2017年1季度中国第三方互联网支付交易规模

数据相关数据显示,2017年1季度中国第三方互联网支付交易规模为6.4万亿元,同比增长56.1%,环比增长4.9%。尽管人口红利的逐渐消退,交易规模的增长开始放缓,但随着用户在线支付习惯的逐渐养成,中国第三方互联网支付市场将逐渐进入稳定发展阶段。

数据来源:艾瑞咨询、中商产业研究院整理

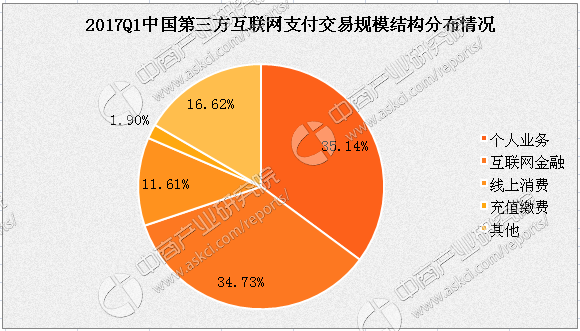

个人业务领跑

在2017年1季度中国第三方互联网支付交易规模占比分布中,个人业务占比35.1%,位居榜首;其后是互联网金融、线上消费和充值缴费,占比分别为34.7%、11.6%和1.9%。

数据来源:艾瑞咨询、中商产业研究院整理

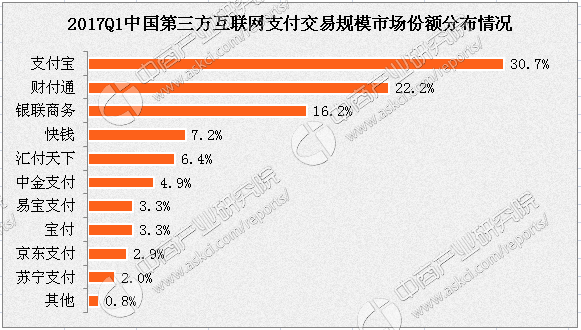

支付宝、财付通、银联商务三足鼎立

数据显示,2017年1季度中国第三方互联网支付交易规模市场份额分布中,支付宝占比30.7%,排名第一;财付通占比22.2%,排名第二;排名第三的是银联商务,占比为16.2%;此外快钱占比7.2%,汇付天下占比6.4%,中金支付占比4.9%,易宝支付占比3.3%,宝付占比3.3,京东支付占比2.9%和苏宁支付占比2.0%。

数据来源:艾瑞咨询、中商产业研究院整理

行业格局已现,牌照资源稀缺并购不断第三方支付行业目前已形成寡头垄断的市场格局。政策方面,央行第三方支付牌照数量控制较为严格,提出坚持“总量控制、机构优化、提高质量、有序发展”的原则,并禁止买卖支付牌照,公司唯有通过收购原持有牌照公司才能进入支付领域。据不完全统计,自2012年京东收购网银在线开始已发生超过30起并购案例。总体来看,未来行业并购将会继续,我们建议关注并购整合带来的投资机会。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%