中商情报网讯:国家商务部首次公布了2016中国购物中心发展指数,从整体指数、区域表现、物业分类等角度分析了我国购物中心市场的表现。同期还对2017年中国购物中心发展趋势进行了展望。

据了解,中国购物中心发展指数,是衡量国内主要城市购物中心发展的宏观状况、购物中心租赁活跃度、运营表现、成本支出和未来预期五大方面的综合指数,由全国重点购物中心以调查问卷的形式针对上述五个方面的反馈数据编制而成。

参与企业包括万达集团、苏宁置业、印力集团、大悦城地产、华润置地等20家企业开发运营的100座购物中心,覆盖全国28个省、自治区和直辖市的58个城市。

2016年中国购物中心的综合指数为67.2,整体良好。且华北、华东等区域表现良好,东北发展较慢。一线城市表现大幅领先全国,尤其是北京和上海两个超一线城市,二线城市竞争加剧,三线城市潜力有待挖掘。从物业类型看,奥特莱斯一枝独秀,都市型、地区型和社区型购物中心分列2至4位。

那么在2017年中国购物中心的发展趋势如何?

一、总体购物中心市场展望

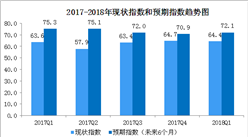

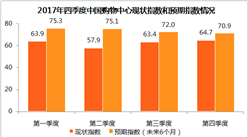

2016年国购物中心市场现状指数为64.2,未来6个月预期指数进一步上升7.5至71.7。预期指数短期内的明显增长表明购物中心业主对零售和消费市场持有较强的信心,中国零售市场和实体商业在历经过去几年的缓行态势后,或将在2017年迎来转折的契机。

二、区域和城市市场展望

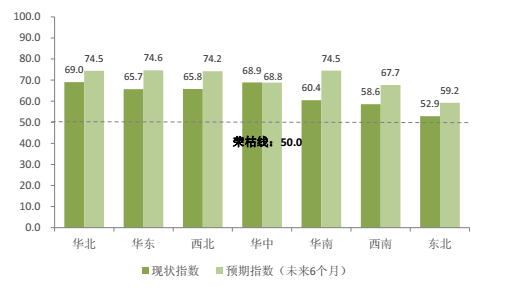

除华中地区外,全国范围内的其他区域未来6个月预期指数均录得不同程度的上升,区域市场之间的差异也将进一步的显现出来。

华南地区和西南地区录得最大涨幅,未来6个月预期指数较现状指数分别上升14.1和9.1。华南地区受惠于广、深两座一线城市的引领作用以及珠港澳经济圈的持续发展,而西南地区范围内成渝两地的核心作用将进一步显现,成都作为中国零售第三极,正吸引着越来越多的国际品牌在布局京沪两地后入驻成都、重庆。

华中是唯一预期下滑的区域,一方面,华中地区与沿海地区差距明显,另一方面,商业开发所处的阶段和零售市场吸引力亦落后于西部的成渝经济区。主要因为长期以来华中地区的商业市场发展受到东部沿海和西部成渝的压力,且本区域市场中百货店、超市、大卖场、专业店等其它业态的市场地位依然较为稳固等因素的影响。

在城市发展趋势上,一线城市的领跑效应进一步突显。一线、二线和三线及以下城市未来6个月预期指数分别较现状指数上升10.0、6.6和6.7,达76.6、69.6和71.8。一线城市的吸附效应将继续利好一线城市的零售市场。二线城市仍将面临大体量新增供应的压力,但现阶段业主对项目运营精细化的关注度正在不断增强,使得越来越多的项目在租户结构、租户品质、商场服务等方面得以优化,整体零售市场品质提升。三线城市的预期亦进一步向好,但缺乏高品质物业仍将是国际品牌进驻受阻的症结所在。

三、分物业类型市场展望

未来6个月,不同类型购物中心均呈现出进一步向好的态势。都市型物业表现出较大的增长潜力,奥特莱斯型物业也将进一步向上发展,并呈现出城市下沉的趋势。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年全球100家最具潜力人工智能初创企业排行榜

2020年全球100家最具潜力人工智能初创企业排行榜

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析