放眼全国,近期,地方政府轮番出台楼市限购限贷甚至限售的收紧政策,从北上广深等一线城市,到南京、杭州、青岛、厦门等热点二线城市,再到环京、环沪、环深、甚至环合肥、环厦门等热点城市周边的三四线城市。似乎全国楼市都是一片大好,去库存的“呐喊声”已微不可闻甚至被淹没。

全国房地产去库存任务到底完成得怎么样了?这个问题需要提出,也需要回答。

“当前的去库存任务依然很重。从数据上来看,库存量依然很大,还有6.8亿多平方米的待售面积。对大部分房屋供需比偏高的城市,尤其对库存积压严重的三四线城市来说,去库存任务依然艰巨。”住建部住房政策专家委员会副主任委员顾云昌表示。

“在去库存的购房需求中,有部分是刚性需求无可厚非,但是投资性需求也在增加。现在可怕的不是开发商手中的房子,而是投资者手中的房子。”中国房地产业协会副会长胡志刚在接受中国房地产报记者采访时表示,而且,库存少了,地方政府还会加大土地供应,市场保有量还会增加,所以去库存仍不能乐观。

部分三四线楼市繁荣 真实去库存还是表象?

继一二线热点城市之后,不少三四线城市也加入限购限贷甚至限售大军,概因销售太火,房价上涨太快,而其中都充斥着大量投资投机性需求的进入。

这其中包括承德、廊坊、保定、唐山等京津冀城市。据记者了解,唐山一直是属于高库存的城市。2015年时一些专家甚至放言,唐山房屋库存去化周期可能需要5~10年,彼时的房价还是5000元~6000元/平方米。

2016年京津冀一体化协同发展大方针提出以来,曾经定位为京津冀地区重要发展轴的京津唐一线被重新重视。2017年3月份起,围绕雄安新区与北京市近郊,河北多地如高碑店、涿州、霸州纷纷被纳入限购。

在环京100公里圈几乎全面限购后,唐山虽然属于限购区域,但实际限购力度并不大,于是投资客需求几乎是被挤压到唐山。“一个月销售了几年的库存。”有唐山房地产人士笑称。国家统计局发布的4月房价数据显示,唐山房价涨幅是70个城市最大的。唐山市中心城区,新建商品房均价已破万元。这也是随后唐山出台限购政策的原因所在。

类似的城市如长三角的嘉兴、无锡,珠三角的佛山、清远,南京都市圈的芜湖、滁州等,都有类似的市场表现。

而据中国房地产报记者了解,佛山的二手房价格,则有房东坐地起价,不到15分钟加价50万元。这是因为,佛山的“3·25新政”规定,仅在禅城全区和南海、顺德部分区域限购新房,而二手房不受限制。所以,佛山二手房吸引了来自广州、清远、深圳乃至广东以外的投资客。而购房入户政策和佛山优质的教育、医疗资源,共同推动了房价上涨。

佛山楼市限购迅速升级。5月31日,佛山市人民政府办公室发布了《关于进一步加强房地产市场调控的通知》。自2017年6月1日零时起,佛山把二手房纳入限购,进一步加强了住房限购政策,也进一步加大了房地产市场调控力度。

就连之前不被看好的东北地区城市沈阳,近月来也是房价频频上涨。数据显示,继3月份沈阳新房价格创46个月最大单月涨幅之后,4月沈阳商品住宅均价直逼8000元/平方米,达到7932元/平方米。这背后,则是中央对振兴东北的政策支持,包括沈阳自贸区的设立效应。东北人口回流有效需求在增加的同时,炒房者也看到了未来房价上涨空间而乘虚而入。

有分析认为,这并非真正的去库存,而是库存从开发商手中转移到投资者手中。

“表面上好像房子卖掉了,但是很多变成了‘鬼城’。真实库存只会越来越多。房地产被当作金融产品投资。一线楼市的发展,挤压了二线、三线乃至四线城市的房地产生存和发展空间,一线城市购房者收益剥夺了二线、三线乃至四线劳动者的劳动价值。投资实业收益不如炒房,全民炒房畸形发展。”独立经济学家杜猛对中国房地产报记者表示。

一批三四线城市 库存基数依然很大

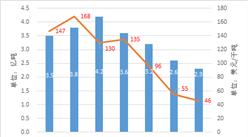

全国商品房待售面积绝对数值亦未明显减少。国家统计局数据显示,4月末,全国商品房待售面积67469万平方米。其中,住宅待售面积截至2017年4月为37782万平方米,同比下降16.2%。而2016年同期为45089万平方米。一年时间减少了7307万平方米。可见,去库存,主要去的是住宅库存。

而截至2017年4月,全国办公楼待售面积为3756万平方米,反而上升了9.3%;商业营业用房16010万平方米,上升了5.9%。可见,办公和商业地产类房屋去库存压力还很大。

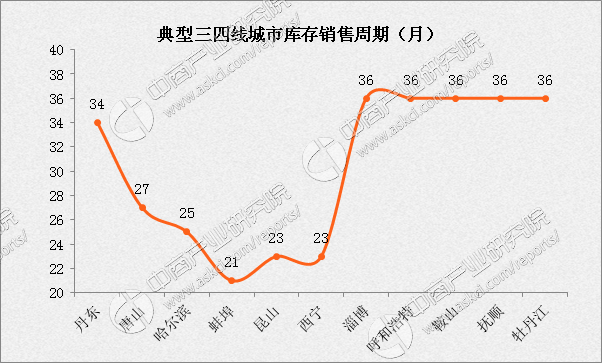

从绝对库存数据上看,一些三四线城市现有库存销售周期仍较长。易居房地产研究院数据显示,截至2017年4月末,丹东的去库存周期为34个月,唐山为27个月,哈尔滨为25个月,蚌埠为21个月,昆山和西宁均为23个月。此外,淄博、呼和浩特、鞍山、抚顺、牡丹江等地的去库存周期则均超过3年。

“去年,都市圈的三四线城市房价地价出现了猛涨,主要源于都市圈核心城市的溢出效应。这些城市与一二线城市一样,都不存在库存问题。今年非都市圈的一些三四线城市房价地价快速上涨,主要是源于大城市房价暴涨、购房无望,导致外来人口回流这些城市,同时一二线城市和都市圈三四线土地供应不足,房企转向这些有潜力的三四线城市,进而形成热点城市。这些城市库存量不一定都大,其中有些城市因为销售持续增长,库存有所减少。”新城控股高级副总裁欧阳捷对中国房地产报记者表示。

但是,“其他的三四线城市仍然在去库存的路上,甚至有的城市库存量可能还需要去化四五年时间。”欧阳捷进一步表示。

“东部三大经济圈城市去库存压力基本没有,甚至还出现楼市过热现象,这些过热城市的调控政策已经收紧。而东北地区城市、中西部非核心城市,现阶段大部分还没有完成去库存任务,仍需要去库存。”同策咨询研究总监张宏伟对中国房地产报记者表示。

警惕库存搬家风险

“相比开发商手中的库存,投资者手中的库存更可怕。这是泡沫,因为没和真实需求对应。”胡志刚认为。

而且,“随着国务院批复越来越多的经济开发区、科技园区、自贸区、经济特区等概念城市,政策红利都会导致投资投机性需求闻风进入,真实库存不会越来越少,反而越来越多。没有真实住房需求的鬼城现象也将更为明显。”多年来,杜猛一直坚持他的“鬼城论”,并且认为任志强的刚需论在全面炒房的现实面前已经很难站住脚。

“一部分城市还是要去库存,即便大一些的二三线城市,可能市场需求大一些,但当地政府还是依靠土地财政,加大土地供应。因为经济形势出现不太好的时候,财政怎么办,肯定要卖地,商品房存量虽然减少了,但是新增土地给市场造成的压力还在。而土地财政不是一年两年就能解决的问题,经济发展对房地产的倚赖还是很大,政策也处在很矛盾的阶段。不能过于打压房地产,否则经济会受到大的影响。”胡志刚表示。

“这是现实,所以要建立房地产市场运行长效机制。”胡志刚认为。

杜猛则认为,要彻底杜绝炒房人群,最为有效的方法就是限售和开征房地产税。“比如北京、深圳一线城市,如果限售20年,甚至30年,房价必然大跌。这并不是影响刚需,因为刚需是不卖的。”

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%