在互联网广告管理持续从严的背景下,落地五年的程序化购买迎来调整期。与此同时,广告主对曝光与效果的双重需求不断凸显,促使营销玩法不断升级,视频和短视频信息流广告快速发展,社会化营销热度攀升,个人IP价值也越发凸显…艾瑞在多年积累的网络广告行业的研究基础上,聚焦网络广告市场和移动广告市场,深度洞察中国网络广告发展现状。

宏观概览

网络广告市场规模达2902.7亿元,移动广告规模占比首超60%

2016年,中国网络广告市场规模达到2902.7亿元,同比增长32.9%。在经过多年的高速发展之后,未来两年网络广告市场规模仍保持较高水平,但增速将略有放缓,至2018年整体规模有望超过六千亿元。

2016年,中国移动广告市场规模达到1750.2亿元,同比增长率为75.4%,发展势头依旧强劲,增速远远高于网络广告市场增速。伴随着用户注意力向移动端的转移和精准化投放技术的升级,移动广告的投放效率不断提高;此外,基于用户观看内容而生的原生广告形式兴起,降低了广告对用户体验的影响,进一步拓展了广告形式和广告位资源。未来几年移动广告在整体网络广告中的占比将持续增大,预计2019年该占比将接近80%。

广告形式

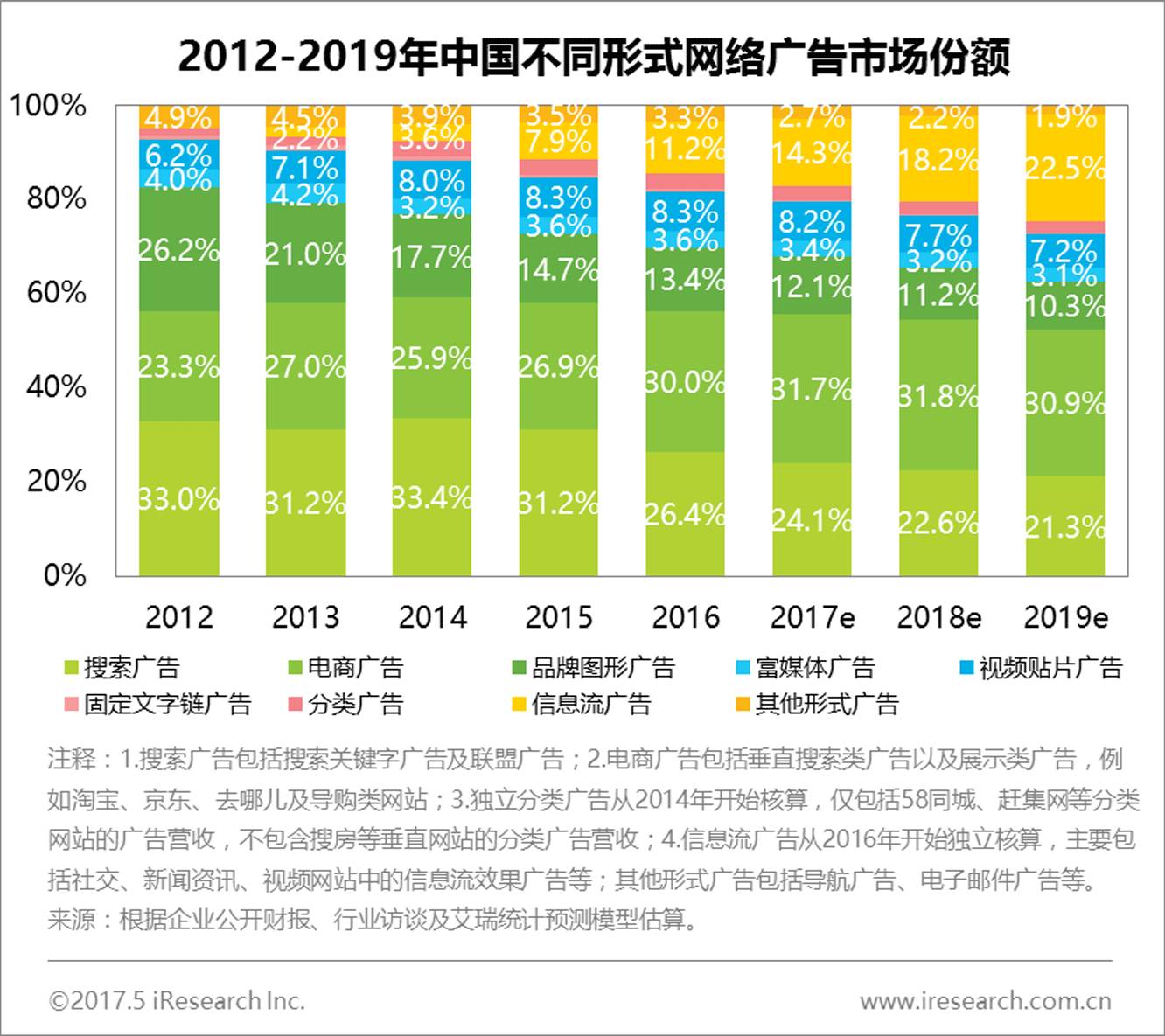

电商广告首超搜索广告居首位,信息流广告占比达11.2%

2016年,中国网络广告在细分领域市场出现了较大的结构性变化,电商广告份额占比达到30.0%,首次超过搜索广告位列第一位。而一直保持领先地位的搜索广告由于政策与负面事件影响,份额出现了较大程度的下滑,首次跌破30%,与去年同期相比,份额下降近5个百分点。此外,以社交、新闻、视频等为主要载体的信息流广告在网络广告中的占比首次超过视频贴片广告,达到11.2%,增速明显。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年全球100家最具潜力人工智能初创企业排行榜

2020年全球100家最具潜力人工智能初创企业排行榜

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析