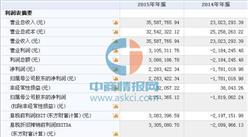

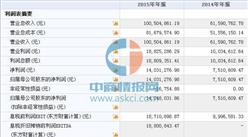

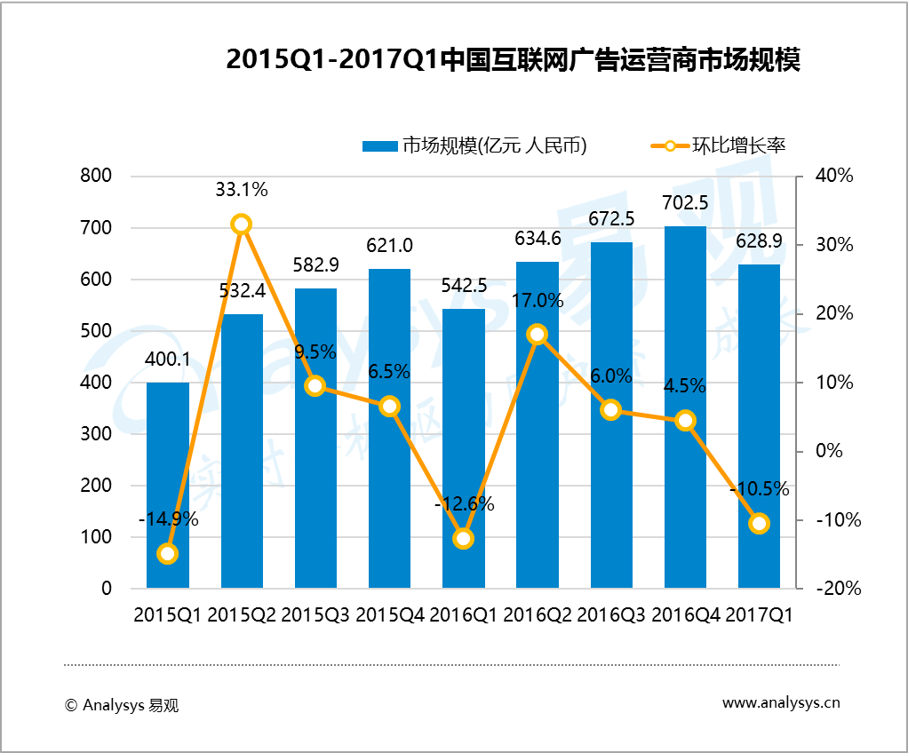

易观网数据显示,2017年第1季度中国互联网广告运营商市场规模为628.9亿元人民币,同比增长15.9%,随着互联网广告营销价值已经收到市场认可度十分成熟,行业规模稳步增长。

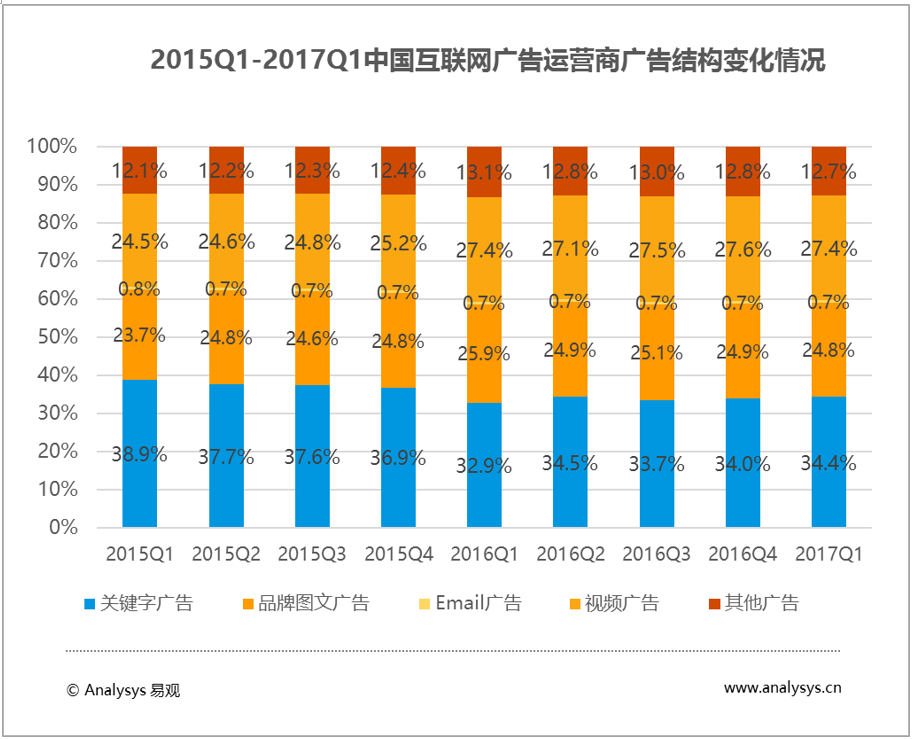

从广告形式结构上看,2017年第1季度,关键字广告市场占比为34.4%;视频广告为27.4%、品牌图文广告为24.8%、其他广告为12.7%,Email广告占比为0.7%。

根据易观网数据显示,2017年第1季度中国互联网广告运营商市场收入份额中,阿里巴巴占28.4%,百度占到24.9%,腾讯占到10.9%,分别位居市场前三位置。

易观分析认为,中国互联网广告运营商市场近期如下动态值得关注:

1、网络视频品牌营销价值明显,促进品牌广告主预算迁移

网络视频广告形式与传统的电视广告更加贴近,因此成为品牌广告主营销预算向互联网媒体迁移的优先选择。随着近年来用户注意力的迁移,网络视频对于品牌广告的营销价值越发突出,品牌营销的玩法更加丰富。2017年优酷春集上,优酷发布了50部剧综新品,包含了多类型的网络综艺以及大IP自制剧。尤其是在网综方面,头部网综和类型化网综相结合,覆盖用户的互联网视频娱乐场景,帮助广告主放大品牌影响力。对于品牌广告主,用户触媒的碎片化使得品牌越发难以通过单一渠道影响消费者并且满足品牌的目标人群覆盖能力。因此具有较强用户吸附能力的头部娱乐内容在市场中的营销价值越发突出,同时基于垂直的类型化内容对于垂直用户群体的的心理和情感影响能力更加深入,将成为新的品牌营销流量来源。

2、营销流量深挖消费价值,交易类服务平台营销能力升温

随着用户更多的消费行为搬到了线上,从综合电商到各类垂直电商、生活服务平台等,用户在互联网的消费场景逐渐扩展。互联网消费平台不仅是商家发布产品的渠道,已经成为商家营销生态的一部分。继美团之后,百度糯米发布了面向商家的营销工具“度百客”,打通百度地图POI数据库资源和百度的广告流量资源,帮助商家实现高效的本地化推广。互联网消费平台经过了流量的红利期,平台的自然流量难以满足平台入驻品牌的需求,因此商家需要覆盖站内、外流量的营销平台提升用户访问量。同时互联网消费平台对于用户的消费需求更加场景化,商家的营销方式多元化,因此互联网消费平台的媒体属性和营销价值更加明显。

3、碎片化娱乐视频内容分发平台营销潜力巨大

视频贴片广告的信息承载能力、展现形式与品牌广告主营销诉求契合,在优质视频贴片广告资源匮乏的状态下,其他的视频广告形式成为品牌广告主重要的流量补充,尤其是在移动端短视频、直播等视频平台的崛起环境下,新型视频平台丰富流量的背后蕴藏巨大的营销潜力。2017年一下科技加强移动端视频、直播平台的广告变现能力,提供多元化的视频广告解决方案并与娱乐化内容相结合,帮助品牌搭乘娱乐事件影响目标用户。当前新型的视频广告形式展示效果对于品牌的帮助,在市场中尚缺乏统一的认知,制约品牌广告主预算转移。但是随着新型视频广告的营销方式成熟、市场建立相对统一的效果评估体系,碎片化场景下的视频广告价值必然得到品牌广告主的重视。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年全球100家最具潜力人工智能初创企业排行榜

2020年全球100家最具潜力人工智能初创企业排行榜

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析