共享充电宝行业的收入来源:

目前,能够看得到的现金收入来源有租赁费用及用户押金。其中,租赁费用大多是半小时/一小时内免费,超过时间后1元/小时,一天2-10元封顶。用户押金方面,像来电科技、街电科技的机柜式充电宝,押金100元/人,而小电科技、Hi电的桌面式固定充电宝,采取免押金模式。

而像很多投资人或充电宝企业聊到的广告收入,个人觉得要等共享充电宝布局规模足够大,行业进一步成熟后才能谈。至于有关物联网、大数据之类的美好想象,还是要等行业可以活下去后再聊。

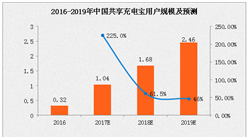

根据以上分析,以北京为例,假如有100万人会使用共享充电宝,每人每天使用1次,每次1元,那么一年的营收为3.6亿元。而共享充电宝主要在一、二线城市布局,假如全国的市场规模是北京的10倍,共享充电宝行业充其量是个几十亿级的市场,很难成为下一个共享单车。对于目标用户来讲,取还充电宝的便捷性是用户最看重的,要满足100万人使用,需要有足够大的布局密度来支撑,同时充电的特性限制了充电宝每天可流转的频次(3次左右)。因此满足100万人使用,需要铺设100万个以上的充电宝,而布局100万个充电宝,扣除硬件折旧费及电费(0.2-0.3元/天/个),毛利润大概在2.5亿元左右。但布局100万个充电宝,需要的场地成本及运营成本可能会非常高。

共享充电宝市场规模远没有想象的大,充其量是个几十亿级的市场。

3、共享充电宝企业的护城河有多深?

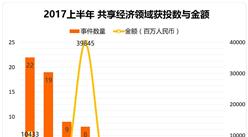

很有意思的一个现象是,行业中的十几家企业似乎都处于同样的步伐,十几家企业均在极短的时间内获得资本的集中投入,没有像最初的共享单车行业那样,摩拜单车和OFO最先走入大众视野,最先获得资本的关注,处于行业的领先位置。而当前的共享充电宝企业似乎都处于同一个象限中,并没有一个拔尖的领头者。共享充电宝的商业模式简单,进入门槛实在太低,对于玩家来讲,只要投入2000万元,便可以投放10万到20万的充电宝。

那么对于共享充电宝企业来讲,未来,可以作为护城河的筹码可能只有以下两个:

首先是资本。共享充电宝本质上是B2C模式的租赁经济,需要投入硬件、软件及其他成本,像早期的共享单车市场一样,初期,对用户来讲,有没有可供使用的充电宝及寻找充电宝的便捷性是用户最看重的,故充电宝在前面提到的强应用场景下的布局密度成为核心,资本实力成为决定其布局密度的根本。

其次是渠道能力。共享充电宝是特定应用场景下的服务,布局场景一定程度上决定了共享充电宝的出租率,决定布局场景的是渠道能力,看谁能够在人流量大、用户需求高的场景下布局,比如地铁、火车站、机场、景区、商场等,谁就能触达更多的用户。

而这两个不应当是共享充电宝这种创新型互联网企业的护城河。创新的互联网企业的核心竞争力不应当是资本和渠道能力,这反而是传统企业的优势所在。资本在行业发展过程中应该起到推手的作用,而不是主力,应当先有了创新产品或模式,才有资本的投入推动行业的发展。而渠道能力,并不是一个新兴行业中的创业企业所具备的能力。

4、电池技术及快充技术的升级又能给共享充电宝带来什么?

目前,无论是华为还是三星都非常重视手机续航能力的提升,貌似华为的瓦特实验室在2016年12月份还宣布即将推出首个石墨烯基锂离子电池呢。在可预见的未来,电池技术及芯片技术进一步提升,手机续航能力一定会大幅提升,那么当充电十几分钟甚至是几分钟、续航好几天的情况下,还需要共享充电宝么?

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%