5月15日,国内涂料行业首家财经媒体《涂界》(CoatingsIndustry)发布了“2017年度世界十大涂料制造商排行榜(WorldPaintManufactrerTop10)”。排行榜基于公司2016年涂料业务销售业绩进行排名,纳入排名的涂料制造商全部为上市公司。

榜单显示,美国PPG以销售额142.7亿美元位列排行榜榜首,美国宣伟(Sherwin-Williams)则以118.556亿美元位居第二位,荷兰阿克苏诺贝尔(AkzoNobel)以销售额100.292亿美元紧随其后,立帕麦(RPM)、日涂控股(Nipponpaint-holdings)、威士伯(Valspar)、艾仕得(Axalta)、巴斯夫(BASF)、关西涂料(KansaiPaint)、亚洲涂料(AsianPaints)依次位列第4-10位。相较往年,日涂控股下滑1位,立帕麦则上升1位,其他企业排名没有变化。

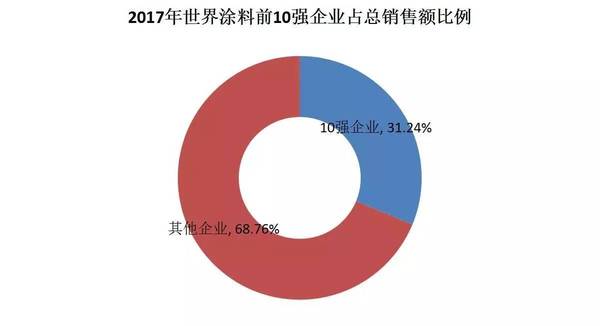

占全球份额为31.24%

按区域来看,美国上榜企业5家,日本2家,荷兰、德国、印度各1家。2016年全球涂料总产量约6550万吨,销售额约1992亿美元。而2017年世界十大涂料制造商总销售额达624.515亿美元,占全球涂料总销售额的31.35%。

榜单显示,世界最大三家涂料公司PPG、宣伟和阿克苏诺贝尔总销售额为361.548亿美元,占到十大涂料公司销售额总和的57.89%,当宣伟和威士伯完成合并时,这一数字预计将达到64%。

不过,全球涂料行业仍然很分散,前十大生产商2016年仅占全球市场份额的31.35%,其余市场份额被超过10000多家公司瓜分。“按照产业集中度的划分标准来看,前十强公司占比较小,意味着世界涂料行业仍处于竞争型阶段,市场集中度并不高,并购整合依然会成为世界涂料行业的趋势。”业内人士表示。

接下来世界涂料市场将继续进入整合期,并购重组力度相较往年将更大;此外,中国的涂料厂商将面临着在竞争中重组的压力,想在国际品牌冲击下,稳占市场份额,将极大考验着每家企业。

并购致产业格局生变

去年,美国宣伟拟用约113亿美元现金收购美国威士伯,计划今年6月份完成。此次收购完成后将成就一个新的最大涂料生产商,2016年度销售额合计为160亿美元,占世界市场份额仅为9.2%。

但是,随着全球第一的PPG试图收购第二大涂料生产商阿克苏诺贝尔,意味着涂料行业还会有更大的并购案。虽然阿克苏诺贝尔连续三次拒绝了PPG收购要约。

如果收购发生,合并后的公司2016年涂料销售额将达243亿美元,成为迄今为止最大涂料厂商,其市场份额也仅占世界约14%。

此外,2016年的世界涂料行业还发生了多项大型并购,比如日本涂料控股株式会社以6.08亿美元价格收购美国邓恩涂料全部股份,以及收购了中国领先的家具漆生产商长润发涂料;此外,阿克苏诺贝尔以4.75亿欧元完成收购巴斯夫工业涂料业务,巴斯夫以32亿美元收购了凯密特尔集团,关西涂料以6亿美元收购Helios集团,等。

从数据反映来看,世界前10位涂料公司占全球份额仅为31.35%,意味着世界涂料市场产业整合并购还有很大空间,集中度还有待提高。“可以预计,未来类似宣伟并购威士伯、PPG并购阿克苏诺贝尔这样的巨头间并购还会发生,而大型企业收购中小型优质公司更加频繁。”涂界企业及市场研究部认为。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年全球100家最具潜力人工智能初创企业排行榜

2020年全球100家最具潜力人工智能初创企业排行榜

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析