根据农业部农垦局(农业部发展南亚热带作物办公室)监测,3月,泰国3号烟片胶(RSS3)和印尼20号标准胶(SIR20)价格持续震荡下跌。国内产销两地国产标准胶(SCRWF)现货价格也跟随国外走势,全月呈快速大幅下滑态势,成交量较上月有所减少。

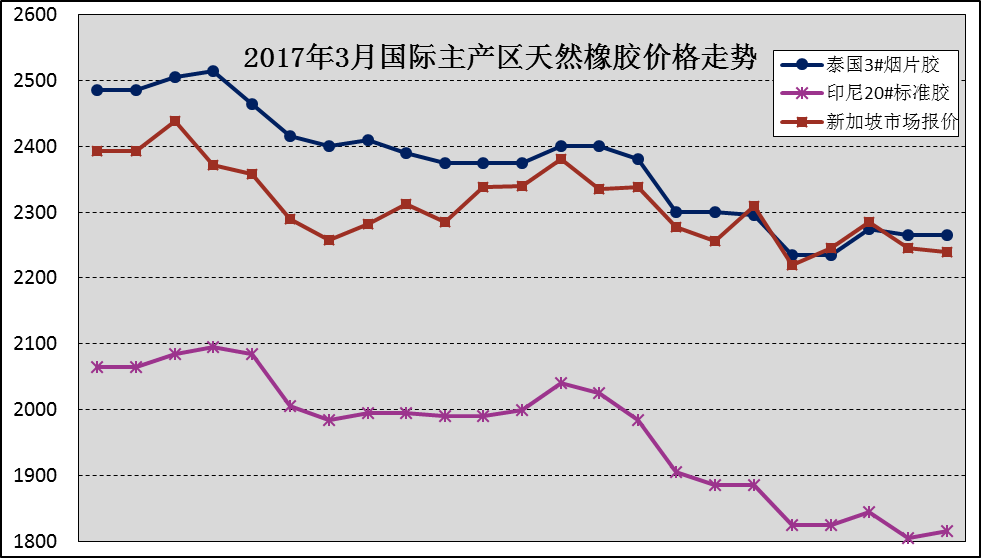

国外主产区:3月份,泰国RSS3平均价格为2372美元/吨,环比下跌375美元/吨,最高价为2515美元/吨,最低价为2235美元/吨;印尼SIR20平均价格为1965美元/吨,环比下跌232美元/吨,最高价为2095美元/吨,最低价为1805美元/吨;新加坡期货市场到期RSS3现货月平均价格为2313美元/吨,环比下跌354美元/吨,最高价为2438美元/吨,最低价为2219美元/吨。

国内主产区:3月份,国产标准胶(SCRWF)海南主产区电子商务中心无成交。云南电子商务中心成交780吨,价格18597元/吨,环比下跌3109元/吨。

国内主销区:3月份,国产标准胶(SCRWF)上海市场平均价格为16265元/吨,环比下跌2850元/吨,最高价为17600元/吨,最低价为14500元/吨;青岛市场平均价格为16252元/吨,环比下跌2848元/吨,最高价为17600元/吨,最低价为14500元/吨;天津市场平均价格为16241元/吨,环比下跌2815元/吨,最高价为17600元/吨,最低价为14600元/吨。

进口方面:海关统计,2月进口天然橡胶21.7万吨,同比增长55.5%;1-2月累计进口45.4万吨,同比增长25.3%。2月进口混合胶17.5万吨,同比增长104.0%;1-2月累计进口31.9万吨,同比增长36.8%。

分析预测:3月,受美联储加息,国际原油价格大幅回落,合成橡胶价格持续下跌,泰国启动第四轮储备胶抛售,国内天然橡胶进口量大幅增加,青岛保税区及上海期货交易所天然橡胶库存持续回升,以及国内轮胎企业节前备货充足节后采购力度不足等多重利空因素影响,国内外天然橡胶市场价格持续大幅下跌。4月,随着国内主产区陆续开割,天然橡胶供应量逐步增加,天然橡胶和混合胶的进口量激增,青岛保税库和上海期货交易所库存均呈现快速回升势头,严重冲击国内市场,对市场价格形成压制。但随着美国取消“双反”,中国宏观需求稳定尤其是地产投资惯性仍在,轮胎企业开工率仍将维持较高水平,国内2月份汽车产销量同比增长33.8%和22.4%,特别是重卡受国家整治公路货车违法超载影响,销售量同比大幅增长146%,汽车产销量仍处于较高水平,对市场价格有所支撑,同时胶价经过1个半月的大幅下跌,期现货价格均已下跌6000元/吨以上,继续大幅下跌的可能性不大。综合预计,4月天然橡胶市场价格将在1.7万元/吨以下区域震荡。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%