2016年东南亚民航业实现了稳健的增长,地区内几乎所有国家的客流量增速均超过了全球平均值。该地区10个国家里有6个国家均实现了两位百分数或接近两位百分数的增长,其中越南与缅甸属于领跑国。同时有7个国家的增速等于或高于2015年。2017年及之后的年份里,此地区应会有同样快速的增长。越南和缅甸很可能在2017年再次领先,马来西亚将紧随其后。菲律宾应会连续第三年实现10%左右的增长,也将向东南亚增速领先的航企迈进。不过,运力过剩仍然将是长期困扰东南亚的一大问题,对收益率和盈利能力都会形成压力。2016年东南亚民航业平均利润率极大地拉低了全球平均值,2017年很可能将延续这一趋势。

2016年东南亚航空客流量加快增长

从全球范围来看,东南亚属于相对规模较小的一个市场,在全球机队中仅占6%的份额。但是,过去15年里其一直是全球民航业内增速最快、最具活力的一个地区(或亚区)。

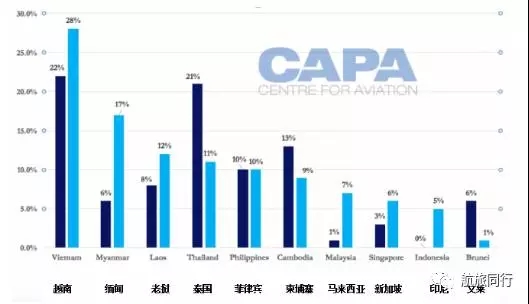

低成本航企的快速扩张一直是东南亚市场客流量增长与转变的主要推动力。过去两年里此类航企扩张速度有所放缓,但整个市场仍然延续了快速增长,原因是地区内部分全服务航企以及海外航企有着快速的扩张。尤其是海湾航企与北美航企,这些航企都大举提高了至东南亚的运力。2016年,东南亚几乎所有国家的航空客流量增长都在2015年的基础上有所加速。其中6个国家增速至少达到了9%,即柬埔寨、老挝、缅甸、菲律宾、泰国与越南。印尼、马来西亚和新加坡这三大重要市场则从2015年较低的个位数增长率发展到了2016年较高的一位百分数增长。

东南亚各国航空客流量增长率:2015年与2016年

注:部分数据系估算值 来源:CAPA-航空中心

印尼属于东南亚规模最大的民航市场,之后分别是泰国、马来西亚、新加坡、越南、菲律宾、缅甸、柬埔寨、老挝与文莱。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%