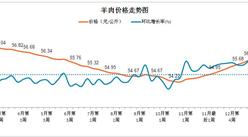

全国外三元均价最高省份为浙江省17.00元/公斤,最低省份为海南省14.60元/公斤。三月底的触底反弹并没能开启猪价的快速上涨,尽管眼下行情欠佳,但整个四月行情依旧被看好。节后猪价下跌的主因是消费被透支,疲软的消费一直没有得到恢复,而到了四月份,南方地区年前制作的腊肉、腊肠等已经被消耗了七七八八,可以说南方地区的终端消费很快便能得到恢复。而随着天气渐暖,北方地区已经早一步出现了回涨,四月份全国各地区都将呈现在缓慢上涨的走势,但考虑到市场需求恢复缓慢,今年的生猪市场也已经进入了下行通道,四月份国内猪价即使将出现回涨,但涨幅也有限,上涨空间较小,养殖户不必过于期待。

目前生猪市场所有指标中唯有二元母猪价格较去年同期略涨,由此可知当前的母猪补栏相对于当前的猪价和盈利相比确实已经偏高。今年猪价较去年同期相比明显发生了趋势性的逆转,截止本周全国瘦肉型猪出栏均价同比跌幅已达20%以上,去年同期猪价已经逼近20元/公斤。

北方地区由于前期猪源释放较多,加之生猪外调量较大,导致本地生猪供应呈现紧张,尤其是东北地区企业收购略有压力,但需求疲软,调价意愿不强,均有压价意向,结算价涨跌两难,不过猪价下降阻力也较大,个别高价区的小降和低价区的小涨行情将会出现。

中部和东部地区部分企业有试探性压价,但收购压力有一定增加,价格难降。然而企业猪肉销售价格偏低,压价意向还是较强,多数企业联合压价的局面已经出现。预计在市场供需两淡的情况下猪价不乏有小降可能。南方地区屠宰企业盈利状况一般,需求清淡,采购难度不大,所以企业稳价的倾向很大。整体来看,虽然目前市场需求清淡,但是猪源供应也有一定紧张,只不过在尚能满足企业需求的情况下,屠宰企业调价较为谨慎,但是大家要警惕最近可能发生的强行压机的动作。

整体猪市来看,清明节对消费拉动不足,节后各地需求进一步疲软,屠宰企业销售不佳,利润低下,压价意向较强。但由于生猪存栏量有限,猪源供应相对紧张,养殖户出栏积极性减弱,并有挺价心理。供需博弈,价格调整空间较小。预计短期价格主线或以稳为主。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%