韩日市场并非东亚一带低成本航企渗透率最高的一个市场,但却有着最高的低成本航企国际座位量(260万),比东亚低成本航企规模排名第二的印尼-马来西亚市场(180万国际座位)高出了大概44%。低成本航企与全服务航企在一系列航线上都有业务重叠,但只由低成本航企运营的机场配对航线数量要大于只由全服务航企运营的同类航线数量。

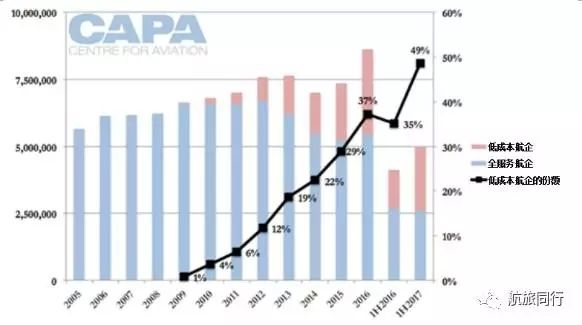

图:日本-韩国市场各类航企的年单程座位量(左轴)和低成本航企的份额(右轴):2005年-2017年上半年(来源:CAPA-航空中心与官方航线指南)

东北亚民航市场上将首度出现低成本航企全面取代全服务航企地位的现象。这里所说的,是指日本和韩国之间的市场。此市场上低成本航企正在快速增长,而全服务航企运力则在萎缩。同时整个市场的规模与游客数量都达到了历史新高。这也推翻了传统航企认为低成本航企正在“窃取”市场份额的观点。低成本航企正在推动市场的增长,并成为了民航业未来的希望,这一点与全球其他地区一样。

2009年,低成本航企在日本和韩国之间的市场上仅占了1%的可用座位量,2016年份额达到了37%,2017年到目前为止已占了市场49%的份额。据来自机场的少量数据显示,载客率更高的低成本航企乘客量已超过了全服务航企。到2017年底,此类航企应能轻松地在此市场占多数运力份额。低成本航企运营的机场配对航线数量已经超过了全服务同行。这些航企在日-韩市场的发展体现出东北亚市场具备低成本航企成长的土壤,也凸显出航空自由化的重要性以及全服务航企拥有高效成本基数的重要性。

目前低成本航企在日-韩市场共占49%的份额

日-韩市场是东亚第二大国际市场,并且仍将经历快速的转变与扩张。低成本航企首次在这个市场开通航班是在2009年。2013年,此类航企的市场份额为19%,2015年达到了29%,2016年再增长至37%。2017年上半年,低成本航企在日-韩市场共占了49%的份额。

市场出现各种转变,部分是源于低成本航企的扩张,同时也由于全服务航企的运力在萎缩。后者要么是因为以目前的运营模式根本无法再参与竞争,要么就是像韩亚航空那样,由于不愿再承受微薄的回报而将自身全服务航班替换为了旗下低成本航企首尔航空的业务。

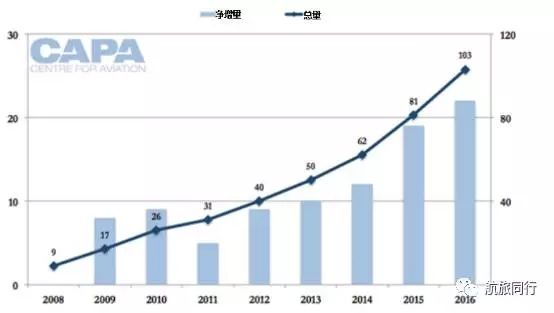

日韩市场上低成本航企的增长主要来自韩国。尽管日本也有一系列低成本航企,但韩国并非日本低成本航企主要的舞台。韩国的低成本航企整体增长都很迅速。2016年底,韩国方面共有103架由低成本航企运营的飞机。这是韩国低成本航企机队首度超过100架的规模,而其中有一半的增长都发生于过去三年。

每年底韩国低成本航企机队的飞机数量(右轴)和相比前一年的净增量(左轴):2008-2016

来源:CAPA机队数据库

日本对于韩国低成本航企来说一直属于一个颇有吸引力的市场,主要是因为实行了双边自由化。日本是韩国能够通过窄体机到达的市场中唯一的一个规模大型且没有增长阻碍的市场。其与韩国邻近,因此韩国至日本游价格经济,且逻辑上可作为短途游。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%