2013年中国在线租车市场交易规模超过34亿,同比增长接近70%,预计未来四年线上交易规模增速均高于20%。

汽车租赁业未来将向三个方向发展:第一是定制租赁,这一租赁方式可以满足租车者个性化需求。在北京汽车租赁市场,大部分国际租赁品牌都已进入市场,他们利用本身业务优势,在国内率先掀起“定制租赁”浪潮。目前,“定制租赁”已经成为大型租赁企业核心业务,主要针对集团客户、长期客户的管理开发。第二是合作金融系统,由于个人信誉体系不健全,国内租赁行业骗租率一直高居不下,导致汽车租赁手续繁琐。租赁企业和金融系统的结合将能在一定程度上缓解骗租问题。目前一些租赁企业已经开始取消查验户口本、押金等手续,开始利用银行信用卡进行身份确认和支付押金,这从一定程度上能够简化手续,降低骗租率。第三是车辆更新周期缩短,在欧美成熟汽车租赁市场,租赁车辆车龄都在1年左右,超过2年的租赁车辆会通过二手车渠道淘汰掉。随着国内租赁汽车租赁公司规模扩大、管理水平提高,租赁车辆更新周期已经降低到3-5年,甚至更短。

(三)与行业上下游关系

在汽车市场增速回归正常、新车销售利润下滑的趋势下,汽车制造商面临较大库存和销售压力,融资租赁可以有效降低消费者的购车门槛,从而促进新车销售并随之带来后续售后市场服务,成为新的盈利增长点,经营性汽车租赁也可以有效实现批量销售,因此汽车租赁企业成为制造商较大销售渠道,并凭此对庞大车队实现车辆快速更新。同时厂商及经销商亦都积极投身到汽车租赁行业这片蓝海中。除此之外,国内汽车制造行业集中度较低,汽车租赁企业对供应商的选择自由度较高,因此汽车租赁行业对上游行业的议价能力较强。

(四)汽车租赁公司面临的主要竞争情况

1、行业竞争格局

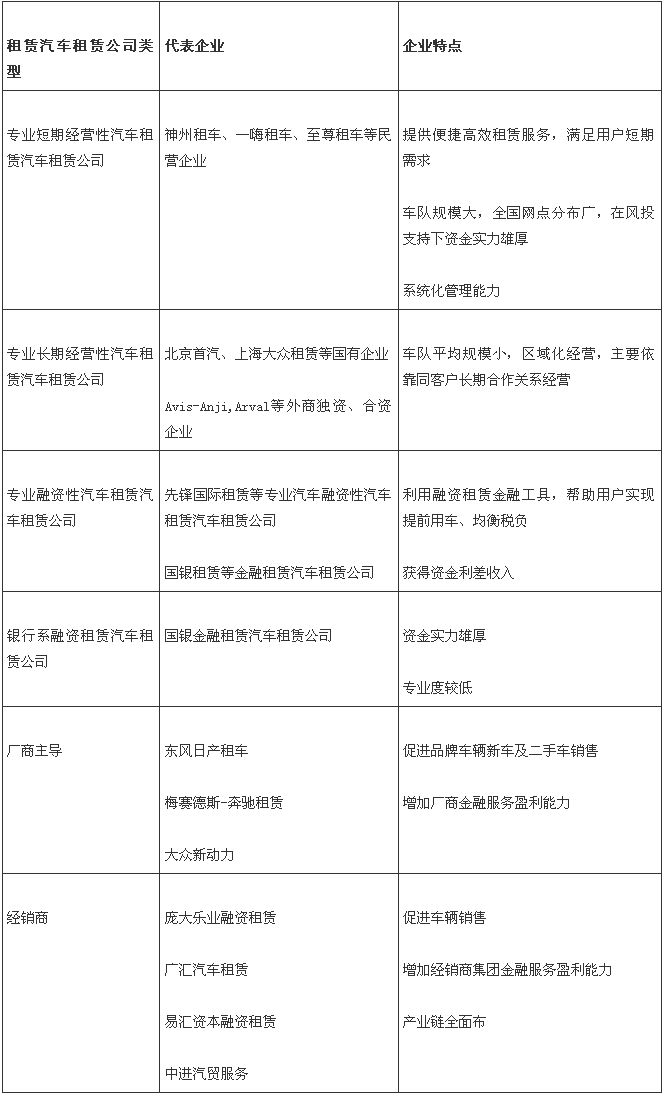

相关调查报告显示在汽车市场增速回归正常、新车销售利润下滑的趋势下,融资租赁可以有效降低消费者购车门槛,从而促进新车销售并随之带来后续售后市场服务,并成为新的盈利增长点,而这点也深受企业用户欢迎。经营性汽车租赁也可以有效实现批量销售。因此,不仅仅是专业汽车租赁汽车租赁公司,厂商及经销商都在积极投身汽车租赁这片蓝海中。租赁汽车租赁公司分类见下表:

相关研究报告显示目前整体市场仍然处于高度分散之中,前10家汽车租赁汽车租赁公司的市场占有率仅为12%。从品类细分的角度来看,短租汽车租赁公司由于需要大量资金和车辆、网络的支持,汽车租赁公司数量最少,但汽车数量最多;长租汽车租赁公司数量最多,大约80%的汽车租赁公司均可以归为长租汽车租赁公司,但大多数长租汽车租赁公司均为地方性经营的小企业;融资租赁汽车租赁公司数量并不多,且主要集中在一二线城市,租赁车辆也有限。

值得注意的是,越来越多中大型企业利用自身优势开始拓展自身产品线,或扩大经营区域抢占市场份额。车队规模最大的短租企业开始逐步推出长租业务,由于车队规模效应,可以拿到更低价的车辆,短租企业的长租业务价格明显更具吸引力,结合其资金优势和营销、管理优势,未来势必会挤占小规模传统长租企业生存空间。

厂商所属租赁汽车租赁公司近期发展迅猛,显示整车厂在汽车租赁领域有着很高期望。大众在2011年成立新动力汽车租赁公司,其主要职责之一就是汽车租赁市场业务的发展,2013年,大众在北京和上海各收购了一家当地汽车长租汽车租赁公司,目前已经在4个城市开展业务。

经销商下属租赁汽车租赁公司依托自身经销商渠道,发展迅速,车队和业务数量远远超过市场上一般规模的租赁汽车租赁公司。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)