中商情报网讯 2017年2月国内糖价转为持平略涨、国际糖价转为持平稍跌,配额内进口糖价差转为扩大,配额外进口糖价转为低于国内;1月我国食糖进口同比大幅增长。预计近期国内外糖价将保持弱势运行为主。

国内糖价持平

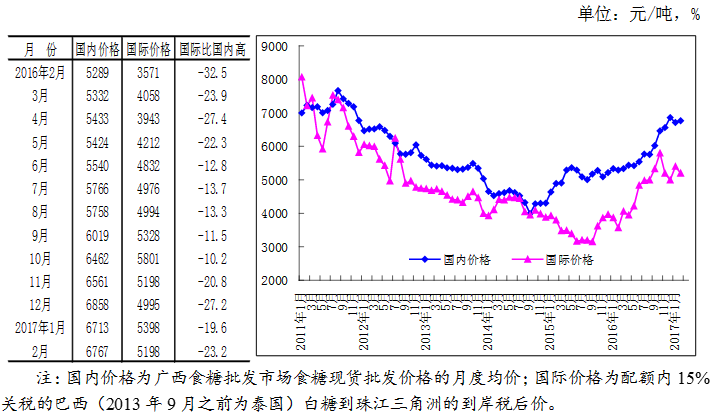

2月国内糖价从上月的稳中有跌转为持平略涨,涨幅为0.8%。月度均价为每吨6767元,环比每吨涨53元,涨幅为0.8%;同比每吨涨1478元,涨幅27.9%。

2月前期国内糖价受国际糖价上涨的带动止跌回升,但由于国内糖市仍为销售淡季生产旺季,食糖供给充分,后期糖价以震荡整理,弱势运行为主。

国际糖价转为持平

2月国际食糖均价为每磅20.51美分,环比跌0.03美分,跌幅0.1%;同比涨7.37美分,涨幅七、食糖七、食糖2056.2%。国际糖价弱势运行的原因主要是技术性抛售、全球食糖供给前景改善、美元贬值等因素。

配额内国内外价差转为扩大,配额外进口糖转为低于国内

2月配额内15%关税的巴西食糖到岸税后价每吨5198元,环比跌199元,跌幅为3.7%;比国内糖价每吨低1569元,价差比上月扩大253元。国内外食糖价差转为扩大主要是由于国际糖价转为持平略跌而国内糖价转为持平略涨。

进口配额外50%关税的巴西食糖到岸税后价每吨6674元,环比跌259元,跌幅为3.7%,转为低于国内糖价、每吨低93元。

2017年1月我国食糖进口大幅增长

1月份我国进口食糖40.97万吨、同比增长42.0%。1月我国从巴西进口的食糖最多(占96.5%),其次是韩国(占1.9%)、泰国(占1.3%)、等国家。

ISO再次调减2016/17榨季全球食糖缺口预估值

国际糖业组织(ISO),于2月21日对2016/17榨季全球食糖产需缺口从此前的619万吨调降至586.9万吨,库存消费比将降至43.78%,为2010/11年度以来最低位。同时,估计2015/16榨季全球产需缺口为535.9万吨。并表示,尽管全球糖市供应短缺局面可能会在2017/18榨季结束,但基本面仍具建设性,价格将受到低迷的全球糖库存支撑,预计糖库存将减少1110万吨。报告称:“尽管当前供应非常紧俏,但如果产量出现意外下降,那么供应紧俏局面将进一步加剧。”

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年全球100家最具潜力人工智能初创企业排行榜

2020年全球100家最具潜力人工智能初创企业排行榜

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析