数据来源:中商产业研究院整理

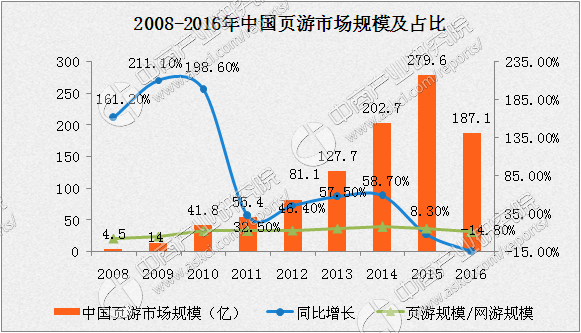

网页游戏具备无需下载,无需安装,打开浏览器即可进行游戏的特性,符合游戏用户时间碎片化的要求。2008年中国网页游戏市场规模4.5亿元,2015年中国网页游戏市场规模增长至219.6亿元,GAGR达74.4%。

2016年,中国网页游戏市场规模187.1亿元,同比下降14.8%,首次出现负增长。受限于成本投入、运营模式、市场竞争格局等因素,网页游戏经营创新程度不高、同质化比较明显,新品市场效果减弱。页游游戏在我国游戏市场中占比较低。2008年,网页游戏市场份额为2.4%,2014年,网页游戏市场份额达到17.7%。在这之后,网页游戏市场份额开始下降,2016年网页游戏市场份额下降为只有11.3%。

数据来源:中商产业研究院整理

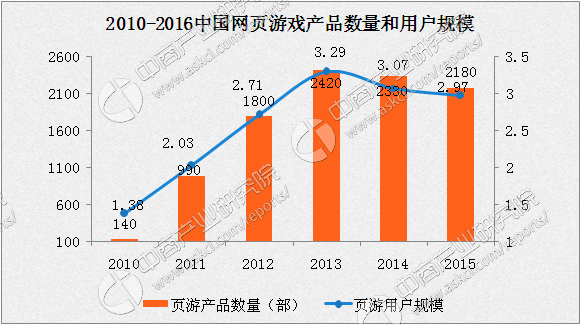

网页游戏产品数量和网页游戏用户规模基本呈同步变化趋势,2013年网页游戏产品数量2420部,网页游戏玩家数量3.29亿均为历史最高。此后,网页游戏产品数量和网页游戏用户数量均开始下降。

2015年,网页游戏产品数量下降为2180部,网页游戏玩家数量下降为2.97亿。

与客户端网游相比,网页游戏的商业模式复制成本低,游戏上线后资金回笼速度快,研发和运营需投入的资金成本和研发周期相对较低,企业可以快速运转,增加产品研发的数量。因此网页游戏行业具有产品过剩、同质化严重、用户流失率高、产品黏性低等特点。正因为这些特点,网页游戏受到了手机游戏较大的冲击。供给端上,大量游戏厂商开始将研发精力转移向手游,网页游戏产品数量下滑。需求端上,部分页游玩家往手游转移,页游玩家数量呈现下降趋势。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年全球100家最具潜力人工智能初创企业排行榜

2020年全球100家最具潜力人工智能初创企业排行榜

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析