2016年作为十三五规划开局之年,国家出台了多条严格的环保政策,多数都与造纸行业密切相关。

其中《控制污染物排放许可制实施方案》国务院办公厅2016年11月21日印发,对完善控制污染物排放许可制度,实施企事业单位排污许可证管理作出部署。按行业分步实现对固定污染源的全覆盖,率先对火电、造纸行业企业核发排污许可证。

此外,工信部公布了《工业绿色发展规划》,要求“十三五”纸及纸板综合能耗要再降10%。

2016年末,《十三五生态环境保护规划》、《环境保护税法》、《工业污染源全面达标排放计划》、《环保装备制造行业规范条件》、《水污染防治法修正案》等环保相关法规政策密集出台,多个涉及造纸业,对纸业的生产运营和节能减排、治污环保等都产生重要影响。

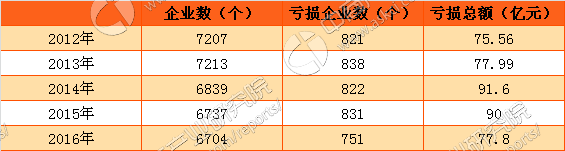

根据中商产业研究院监测数据显示,截止2016年底,我国造纸行业规模以上企业达到6704家,较上年减少33家。亏损企业751家,行业亏损总额77.8亿元,同比下降13.6%。

2012-2016年中国造纸行业企业数量及亏损总额统计

数据来源:中商产业研究院整理

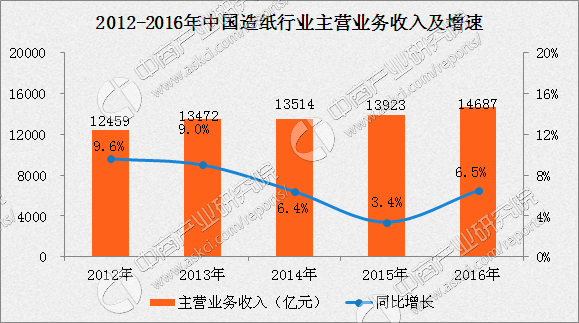

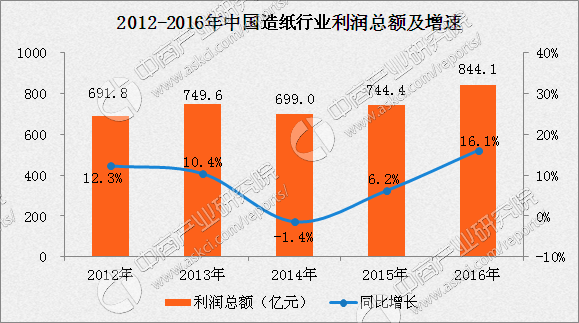

根据中商产业研究院监测数据显示,2016年我造纸行业规模以上企业实现主营业务收入14687亿元,同比增长6.5%,与上年相比提升3.1个百分点,高于全国工业增速(4.9%)1.6个百分点;造纸行业实现利润总额突破800亿元,同比增长16.1%,与上年相比提升9.9个百分点,高于全国工业利润增速(8.5%)7.6个百分点。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

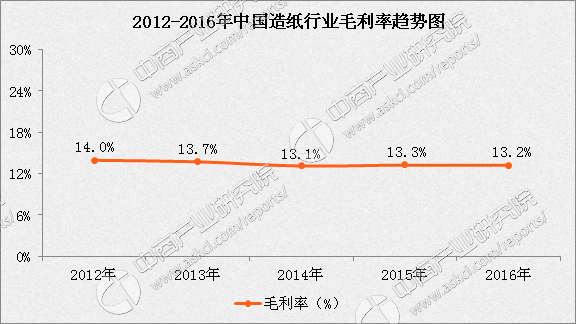

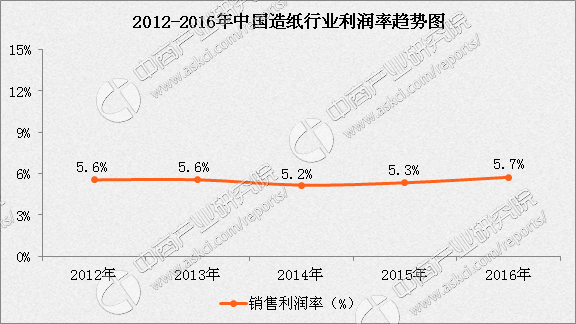

近年来,我国造纸行业盈利能力趋于稳定,2016年,我国造纸行业毛利率达到13.2%,与上年相比微降0.1个百分点,造纸行业销售利润率达到5.7%。与上年相比上升0.4个百分点。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

得益于近年来越发严格的环保标准,倒逼企业转型升级,造纸行业集中度有所提高。造纸产能增长高峰已过,往后的新增产能将更加重“质”而非“量”,新增产能将进一步倒逼旧产能淘汰升级。在行业增长趋缓的大背景下,未来的竞争将是综合实力的比拼。谁能在提供更好的产品、品质、服务的前提下,更好地控制成本、更快速地开发新产品满足客户潜在需求,谁就将在竞争中占得先机。

2017年,造纸业虽然不能完全走出困境,但经过近年来的结构调整,有效控制了新增产能,通过提高发展质量和经济效益,增强创新能力,内部挖潜、降低成本,提升了竞争力和抗风险能力,中商产业研究院预计造纸行业2017年整体情况将优于2016年。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年全球100家最具潜力人工智能初创企业排行榜

2020年全球100家最具潜力人工智能初创企业排行榜

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析