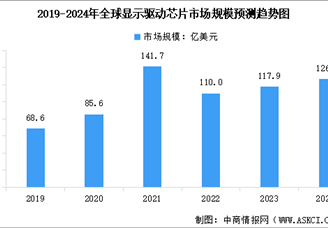

中商情报网讯:显示驱动芯片是显示面板成像系统中的重要组成部分,随着技术的不断创新,支持高分辨率、高帧率显示且拥有高集成度的显示驱动芯片逐渐成为市场主流产品。同时,随着全球显示面板产能向中国转移,国内显示驱动芯片厂商有望实现快速发展,市场占有率将进一步提升。当前,我国显示驱动芯片行业重点企业包括集创北方、格科微、中颖电子、韦尔股份、明微电子、新相微、天德钰等,具体排名情况如下图所示:

| 排名 | 企业名称 | 总部 | 成立时间 | 主要业务/优势领域 | 竞争力亮点 | 备注 |

| 1 | 集创北方 | 北京 | 2008年 | 显示驱动芯片全方案供应商 | 中国市场份额领先,覆盖LCD/OLED驱动芯片,客户包括京东方、华星光电等头部面板厂商。 | 国内显示驱动芯片领域龙头企业 |

| 2 | 格科微 | 上海 | 2003年 | CMOS图像传感器 + 显示驱动集成芯片 | 全球手机显示驱动芯片出货量前列,技术集成优势显著(如DDIC与CIS整合)。2022年显示驱动业务营收超10亿元。 | 在低端市场占有率较高 |

| 3 | 中颖电子 | 上海 | 1994年 | 家电MCU + OLED显示驱动芯片 | 国产OLED驱动芯片先行者,切入华为、小米等供应链,技术积累深厚。 | 专注中小尺寸OLED驱动 |

| 4 | 韦尔股份 | 上海 | 2007年 | 图像传感器 + TDDI(触控与显示驱动集成芯片) | 通过收购豪威科技(OmniVision)布局TDDI,技术协同效应显著。 | 在手机TDDI领域增长迅速 |

| 5 | 明微电子 | 深圳 | 2003年 | LED显示驱动芯片 | LED驱动芯片市占率领先,Mini/Micro LED技术布局积极。 | 聚焦LED显示细分赛道 |

| 6 | 新相微 | 上海 | 2005年 | 大尺寸面板显示驱动芯片 | 国内大尺寸LCD驱动芯片主要供应商,客户覆盖惠科、群创光电等。 | 技术对标国际大厂 |

| 7 | 天德钰 | 深圳 | 2010年 | 移动智能终端显示驱动芯片(TDDI/OLED) | 华为、传音等头部手机品牌供应商,TDDI芯片快速放量,2022年营收同比增长超50%。专利数量超300项。 | 快速崛起的代表企业,专注中低端市场 |

| 8 | 奕斯伟计算 | 北京 | 2019年 | 显示驱动芯片 + 物联网芯片 | 背靠北京国资,快速切入显示驱动领域,覆盖手机、车载等多场景。 | 新兴企业,增长势头强劲 |

| 9 | 晶门科技 | 香港 | 1999年 | 显示驱动芯片(包括电子纸、OLED) | 华大半导体旗下企业,技术积累深厚,电子纸驱动芯片全球领先。 | 专注细分领域(如电子纸) |

| 10 | 华为海思 | 深圳 | 2004年 | 自研显示驱动芯片(用于手机/电视等终端) | 依托华为终端生态,技术自研能力强,但受制于外部供应链限制。 | 内部自供为主,对外销售有限 |

制表:中商情报网(WWW.ASKCI.COM)

资料来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《2025-2030年中国显示驱动芯片市场调研及投资战略咨询报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

中商情报网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系editor@askci.com,我们将及时沟通与处理。

2025中国分立器件行业上市公司全方位对比分析(企业分布、经营情况、业务布局等)

2025中国分立器件行业上市公司全方位对比分析(企业分布、经营情况、业务布局等)

2025中国疫苗行业上市公司全方位对比分析(企业分布、经营情况、业务布局等)

2025中国疫苗行业上市公司全方位对比分析(企业分布、经营情况、业务布局等)

2025中国玻璃玻纤上市公司全方位对比分析(企业分布、经营情况、业务布局等)

2025中国玻璃玻纤上市公司全方位对比分析(企业分布、经营情况、业务布局等)

2025年1-2月中国柠檬酸出口数据统计分析:出口量同比增长11.7%

2025年1-2月中国美容化妆品及洗护用品出口数据统计分析:出口量同比增长16.1%

2024年贵州省国民经济和社会发展统计公报:GDP同比增长5.3%(图)

2025年1-2月中国磷酸氢二铵出口数据统计分析:出口量同比下降42.9%

2024年天津市国民经济和社会发展统计公报:GDP同比增长5.1%(图)

2025年1-2月中国合成有机染料出口数据统计分析:出口量同比增长3.8%

2025年1-2月中国柠檬酸出口数据统计分析:出口量同比增长11.7%

2025年1-2月中国美容化妆品及洗护用品出口数据统计分析:出口量同比增长16.1%

2024年贵州省国民经济和社会发展统计公报:GDP同比增长5.3%(图)

2025年1-2月中国磷酸氢二铵出口数据统计分析:出口量同比下降42.9%

2024年天津市国民经济和社会发展统计公报:GDP同比增长5.1%(图)

2025年1-2月中国合成有机染料出口数据统计分析:出口量同比增长3.8%

中商产业研究院

中商产业研究院

2025-04-01 17:44

2025-04-01 17:44

2024-2030年中国显示驱动芯片市场调查与行业前景预测专题研究报告

2024-2030年中国显示驱动芯片市场调查与行业前景预测专题研究报告

2023-2028年中国显示驱动芯片行业市场前景预测及未来发展趋势研究报告

2023-2028年中国显示驱动芯片行业市场前景预测及未来发展趋势研究报告

2023-2028年中国显示驱动芯片行业前景预测与战略投资机会洞察报告(洞察2023)

2023-2028年中国显示驱动芯片行业前景预测与战略投资机会洞察报告(洞察2023)

2022-2028中国TFT-LCD显示驱动芯片市场现状研究分析与发展前景预测报告

2022-2028中国TFT-LCD显示驱动芯片市场现状研究分析与发展前景预测报告